今回の記事は「奨学金返済の延滞はブラックリストに!」の補足となります。

毎年、春に近づくと住宅ローンを組む上での個人信用情報に関する相談を受けたりします、その相談というのが「奨学金を未納のままだが住宅ローンは組めますか?」という内容です。

ご本人も流石に住宅ローンの審査担当者に「私は奨学金の未納があるのですが、住宅ローンは組めますか?」という質問はできないので私の事務所に相談にこられるわけです。

まず、奨学金の未納がブラックリスト入りする事は「奨学金返済の延滞はブラックリストに!」でお話させて頂きましたが、非常に大事なことなので今回はさらに詳しくお話させて頂きます。

奨学金というのは最近までブラックリスト入りすることはありませんでした、そもそも奨学金の未納というのは一体何故、いつからブラックリスト入りするようになったのか考えてみましょう。

奨学金の運営は「独立行政法人 日本学生支援機構」という所が行なってます、長らく続く景気不況の影響で大学を出ても就職できない、またリストラされたなどの影響で奨学金の未納件数が年々増加している事に「日本学生支援機構」は頭を痛めていました。

そこで平成20年6月に国が設置した有識者会議が「日本学生支援機構の奨学金返済促進について」という提案をしたわけです。

その提案内容というのが、奨学金というものを「教育ローン」という金融商品と同等の位置づけにして、延滞者の情報を個人信用情報機関に登録し、他の金融商品と合わせて過剰貸付を抑制し、多重債務を防止しましょうというものでした。

この有識者会議の提案を受けて、「日本学生支援機構」は平成20年11月に全国銀行個人信用情報センター(KSC)に加盟しました。

※個人信用情報機関と全国銀行個人信用情報センターについては以下の記事も参照してみて下さい。

・「個人信用情報機関について」

・「全国銀行個人信用情報センター(全銀協)KSCとは?」

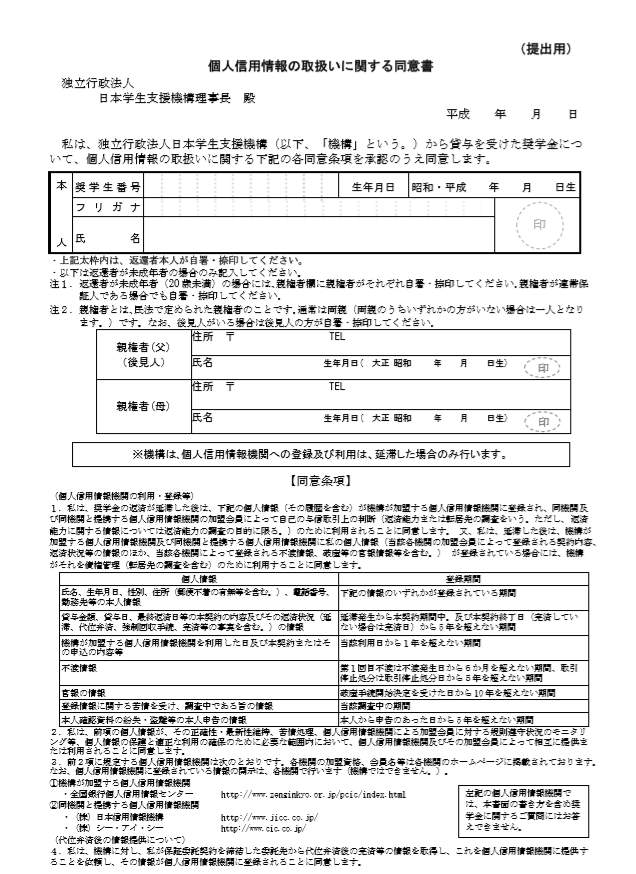

この方針転換により、平成20年11月以降に奨学金を利用しようとすると、「個人信用情報の取り扱いに関する同意書」の提出が必須となりました、以下が実際の同意書です、色々と大事な事が書かれてます。

※まだ現在返済中の方は「現在は」ですが任意提出になってます。郵送されてきた人、郵送されてきてない人がいるようですので自分がこの同意書に同意してる事になってるのか平成20年11月以前に奨学金の利用を申し込んだ方は「日本学生支援機構」に電話をして確認しましょう。

これにより、奨学金の返済を3ヶ月以上延滞した人に限ってブラックリスト入りとなったわけです。

※ちなみに当サイトでは何度も言ってますが、「ブラックリスト」なるものは存在しません、個人信用情報に延滞のや未納のまま逃げている状態を登録されてしまう事を「ブラックリストに載った」と分かりやすく言ってるだけです。

また、「個人信用情報の取り扱いに関する同意書」をよく見て下さい、「延滞発生から本契約期間中、及び本契約終了日(完済してない場合は完済日)から5年を超えない期間」延滞をすれば個人信用情報にその事実を載せると書いてあります。

この奨学金の延滞のやっかいな所はクレジットカードの延滞と少し違って、延滞情報を押し出す事ができないんです。

奨学金の延滞は登録されてしまったら延滞分を完済してから確実に5年は消えません、また延滞し続けてる限り絶対に消えません。

クレジットカード会社などが主に個人信用情報を掲載しているCICなどは過去最大24ヶ月の支払い状況しか載りませんので、24ヶ月を過ぎれば延滞の記録を押し出す事ができるんですが、全国銀行個人信用情報センターの記録というのはCICと違って延滞をしたらその事実が5年残る仕組みです。

この事から一度全国銀行個人信用情報センターに延滞の記録が載ると延滞している間は「CRIN」という相互照会システムで審査の際にクレジットカード会社が主に使う「CIC」や消費者金融や信販会社が主に使う「JICC」では奨学金の延滞の事実が丸見えです。

※現在進行形の延滞はCRINでCIC、JICC、全銀協の間で見えてしまいます

その間は当然、「奨学金の返済もしてない人」だと分かってしまうので、クレジットカード、消費者金融、信販会社の申し込みは難しいわけです。

また延滞を解消したら、現在進行形ではないのでCRINを使ってもCICやJICCからは見えなくなりますが、銀行系のクレジットカード、カードローン、住宅ローンは「全国銀行個人信用情報センター(全銀協)」を審査の時に参照しますので、100%審査には通りません。

ここまで奨学金と個人信用情報の関係をご理解頂いた上で「奨学金が未納だと住宅ローン組めないのか?」の回答が出来るわけですが、判断材料は以下の項目になります。

1、平成20年11月以前の奨学金の契約であるか?

2、平成20年11月前でも「個人信用情報の取り扱いに関する同意書(任意)」が郵送されてきて返送したか?

3、「日本学生支援機構」に確認をして、自分が「個人信用情報の取り扱いに関する同意書」に同意してる事になってるのか?

4、ご自分で「全国銀行個人信用情報センター(全銀協)KSC」を開示して奨学金の未納の事実が載っているのか?

以上の内容を総合的に見て考えないと安易に住宅ローンが組める組めないの話はできません。

特に「全国銀行個人信用情報センター(全銀協)KSC」を開示して奨学金の未納の事実が載っているのか?」は住宅ローンの審査の時に必ず見られる項目ですので、絶対に確認しないといけません。

また、これはそもそも論なのですが、住宅ローンを支払うお金があるのなら、未納の奨学金を支払うのが筋です。

こういう事をいうと耳が痛いと思いますが、未納の人がいるから現在必要としている現役学生の方が奨学金を受けるのに非常に苦労をしています。

奨学金を延滞、滞納、未納する先輩がいるから後輩がどんどん大変になっていくわけです。

私も奨学金を利用して大学を卒業させてもらいましたが、そのお金はクレジットカードのコールセンターで日々罵倒されながら働いて、なんとか返済を終えました。

また、理論的に「奨学金が未納だと住宅ローン組めない?」のお話はできますが、日本人としてというか、社会人としての最低限のマナーとして住宅ローンを組む前に未納の奨学金の支払いを先に考えるのが先だと私は思いますので、この手の相談があった場合にはひと通り説明をして、最後に必ず住宅ローンの前に支払いの優先事項を考えてみて下さいとお願いをするようにしてます、くどいですが困るのは後輩ですから。

また平成20年11月以降に奨学金を利用して、「個人信用情報の取り扱いに関する同意書」に同意をしてる方、あなたは「教育ローン」という金融商品を利用してるということを常に忘れないで下さい、車をローンで買って支払いをしてるのと何ら変わりない状況に現在は変わりました。

若い時にはなかなか分かってもらえないのですが、個人信用情報というのは学校では教えてくれませんが非常に大事なことです、個人信用情報に延滞や未納の事実が載ると、そこからクレジットカードはもちろん、卒業して就職して家庭を持った時に住宅ローンを組みたくなった時に利用ができません。

若い時の過ちでブラックリスト入りすると延々とブラックになってしまう現代の典型的な例の一つに奨学金の返済が含まれるようになりました。

「携帯端末の分割代金の支払い」と同じく若い方にはぜひ知ってて欲しい個人信用情報に関わる大事な事です。