以前は「0円ケータイ」と呼ばれるような激安端末が多くて分割で購入する端末等ははなかったのですが、現在は高い端末(スマートフォン等)を割賦で買うことが当たり前になってきました。(私も今回初めてスマホの分割購入契約をしました)

これは一般の割賦契約、いわゆるクレジット契約になります。

このような分割購入をした場合、もし携帯電話の支払いを遅延してしまうと、自分の信用情報に非常に悪影響を与えます。

携帯の分割購入があなたの今後の信用情報に大きな影響を与える可能性がある事を分かっていない若者や社会人が非常に多いので警告の意味を込めて、具体的な契約書を見ながら説明していきます。

携帯を分割で購入するという事

携帯電話を分割で購入するという事はどういう事なのか詳しく見ていきましょう、分割払いは携帯端末を購入する際に選択できる支払い方法の一つです。

他にも現金やクレジットカードで一括購入も出来るのですが、分割をすると一括時に必要なお金が不要なことと、携帯電話各社が打ち出してる「分割料金の実質負担」(月々2600円くらいを2年間割り引く)これをドコモの場合は「月々サポート」と呼んでいます。

また、普通のクレジットやローン契約にはあるはずの分割手数料(利息)が「無料」であるため、一括で買わずに分割にして支払うほど人気の支払い方法です。(※細かい事を言えば、一括で買っても月々サポートはあります)

携帯購入を分割を申し込むと、キャリア(私の場合NTTドコモ)・またはキャリアと提携している会社(NTTの場合はNTTファイナンス)が審査を行います。

この審査はまず、携帯会社独自の情報でまず、

「1、自社の携帯を現在飛ばしていないか(過去に払わないままトンズラしてないか)」

「2、他社の携帯を現在飛ばしてないか(携帯各社で飛ばした人のリストを共有してます)」

これを見て、最低限、この人が携帯の契約自体が出来るかどうかを審査します

その次に携帯電話会社が閲覧するのがあの、「個人信用情報」です

この時に信用情報機関の情報に問題のある方は、携帯の分割審査が通りにくくなります。

しかし、経験上、携帯の分割を拒否されると言うのはよっぽどの状態なわけですが,実際通らない方もいらっしゃるので、審査を否決されてしまった場合は、残念ですが分割で購入することはできません。

審査に通った人だけが携帯端末を分割で購入することが出来るわけですが、その際に「成約情報」が個人信用情報機関に登録されます。

ドコモの場合12回か24回にわけて、通話料と併せて支払うことになります。 (月々サポートがあるので実質無料になるわけですが)

ではどのように携帯購入が信用情報に繋がるが書類から見ていきましょう。携帯ショップに行くと何気なく、「これにサインして下さい」と言われます。

私は長年クレジット業務に就いていたので、これにサインして下さいと言う時に保険でも何でもそうですが何事にも非常に警戒します。

何せ細かい字で書かれていることほど大事な事が書かれているのが世の常と体験していますので。

ドコモの場合は以下の書類でした。

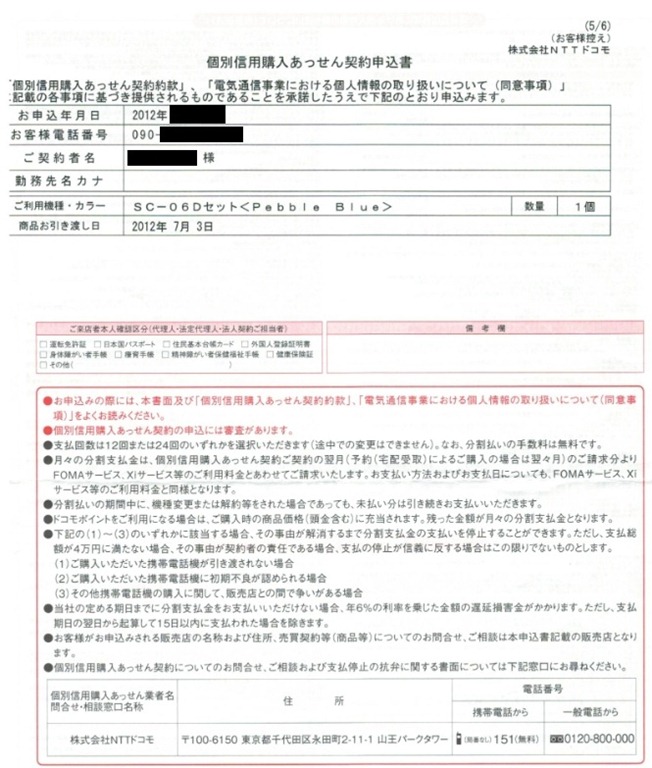

【個別信用購入あっせん契約申込書】

上記をさらりと出されて、書面下にある署名欄に自分の名前を書かされるわけですが

(画像では署名欄はカットしてます)

もう既にこの段階で、あなたの信用情報は利用、登録されています

この裏面をよーく見てみましょう

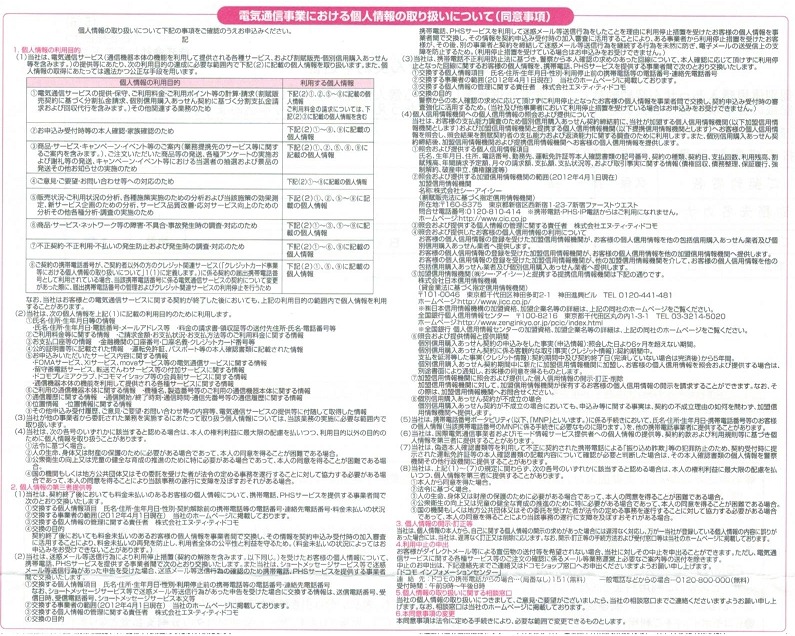

【ドコモ個人情報(同意書)】

本当に小さい字でビッシリ書かれていますが、要するに「あなたの同意を得てあなたの信用情報を見ますよ、そしてその申込の履歴も載せます、また成約すればその履歴も載せます、もし延滞するような事があれば、しっかり今後この信用情報機関にその事を登録していきますよ」 と非常に大事で重要な事が書いてあるんです。

私の場合は窓口の綺麗なお姉さんが特に(その事を)説明せずにここに署名して下さいっ!とだけでした。

これ本当に大事な事なんです。

こういう事は一般の方にも、もう少しどういう事なのか説明して欲しいのですが、窓口も混んでるので仕方ないと言う理論でしょうか、まぁ、これも現実の一つとして受け止めるしかないのでしょう。

ちなみにソフトバンクもAUでもこの説明をキチンと説明してる窓口を探す方が大変です、どのキャリアの窓口も個人信用情報機関がどういうものか知ってる受付窓口を探す方が稀な状態と言う危険な状態です。

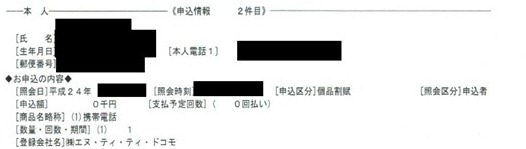

以下が申込の時にドコモが私の信用情報を覗いた痕跡です。

しっかり「申込履歴」として残っています。

【ドコモ申込情報】

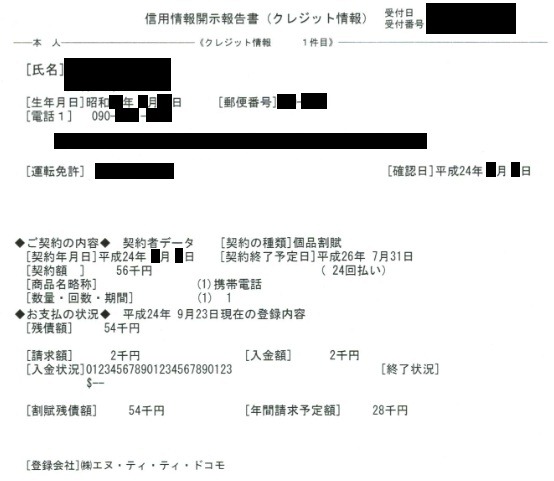

そして大事な事は、ここからです、私は携帯に滞納があるわけではないのでスマホの割賦審査には通りました。 (本当はドコモでiPhone出るの待ってたのですが出ないので、仕方なく仕事の付き合いでギャラクシーSⅢを分割購入。ソフトバンク契約でのiPhone4Sも持ってますがそれは一括で購入したので、そのことは個人信用情報には載ってません、当り前ですが)

そうすると、「申込」に対する「成約情報」が出来上がります。

以下が実際の「成約画面」です

【ドコモ割賦成約情報】

以上のように詳しく載ります。

延滞すると、信用情報に傷が付く

この「成約情報」が個人信用情報機関に載るという事は、いわゆるクレジット契約をしているということになります。

普通の方はクレジットカードやキャッシングローン、ショッピングローンで延滞したら、信用的に問題になることは分かってると思います。

クレジットカードでは支払日に引き落としが出来ないと、その「遅延」の事実が個人信用情報機関に載ってしまい、他のクレジットカードの申込や、現在持っているクレジットカードの途上与信にも影響を与えます。

それくいクレジットカードと言うのは信用情報に敏感な物なのに、割賦で手にしたした携帯電話の料金を延滞してしまった場合も同じように信用情報に載ってしまします。

信用情報は解約から5年は残る

ここからが携帯割賦契約がなんで信用情報に危険を及ぼす可能性が高く、しかも重要なのか、説明しまするのでよく見て下さい。

通常のクレジット契約は、その契約が完了後、そのままの状態で5年間情報が残ります。またCICには解約時の過去24ヵ月分の入金状況が掲載されています。

普通のクレジットカードであれば、(やっては駄目ですが)万が一支払いが遅れて「遅延」情報が登録されても24ヵ月がすぎればその情報が消えます、消えると言うより、最大24ヶ月の履歴なので、「押し出す」と言った方が正確でしょうか、24ヶ月以上の情報がどんどん更新されていきますので自然に消えます。

しかし、携帯電話で延滞をした場合はどうでしょうか?分割の支払いは最大でも24回でしたよね?

これでは遅延情報を押し出す前に「支払い完了」になってしまいます。

24回以上は払えませんので遅延情報を押し出せないんです。

そして、その支払完了から5年は入金状況が残りますので、5年もの長期間、遅延をした事実をを消すことができなくなります。

携帯の延滞をしただけで5年も個人情報に傷がついたままになるんです。

頻繁に携帯料金を遅延する方は(特に大学生のうちにとか)社会人になってから、いざクレジットカードを作ろうとしても、過去に携帯料金の支払い遅延行為が頻発してた事が信用情報に載ってますので、クレジットカード会社から見たら「携帯料金もまともに払えない人にクレジットカードは渡せません」と思われるのが普通です。

だから「お金がないから少しだけ携帯が止められくらいいいや」とか甘い考えで過ごしてしますと、後々大変な事になります。

くどいですが、(割賦料金を含む)携帯電話をきちんと支払わないとクレジットカードが作れなくなったり、住宅ローンが組めなくなったり、持っているクレジットカードが途上与信で強制解約されたり等など、良いことは何一つありません。

現在若者を中心に3ヶ月以上滞納をして、信用情報に「遅延」マークがつきまくっていわゆる「ブラックリスト」入りになってしまうケースが急増しています、急増というより、爆発的に増えています。

申込み時に支払いをしないと後でエライ目に会う事を最初に説明をろくにしないキャリアも問題ですが、日常的に携帯電話料金くらいと甘い考えを持ってる方は気をつけたい所です。

携帯電話でクレジットヒストリー?

本ページでは、分割で購入した携帯電話料金の支払い遅延がいかに危険であるか説明してきましたが、逆にこれがクレジットヒストリーになる場合があります、この事は「携帯分割でクレヒスをつける」で説明します。

クレジットカードで延滞するのも、携帯で延滞するのも、心理的に言えば前者の方が重大そうに感じますが、信用情報の観点からすればどちらも同じなのです、たかが携帯と思わずに、絶対に延滞しないようにしたいものですね。