最近やたら奨学金の返済で金融ブラックになる若者が急増しているとの記事をよく目にします、このサイトでも奨学金の滞納や延滞をすることがどれだけリスキーな事なのか警鐘を鳴らしてきましたが、ここでは更に深く、奨学金の延滞や滞納が増え続ける背景と奨学金の時効について解説していきます、以下の記事が以前解説した奨学金に関する記事になりますのであわせてご覧下さい。

【関連記事】

そもそも、なんで奨学金の延滞や滞納をする若者が増え続けているのでしょうか?それはやはり2000年以降続いてきた「デフレ不況」これが一番の原因だと思います。

特に民主党政権になってからというもの、そもそも民主党の議員は円高容認論者が多かった為、円高をほぼ放置し、また日銀も積極的な金融緩和を見送り続けたため、デフレ不況に拍車がかかり、企業が雇用を収縮してきました。

そのため、大学を卒業しても就職先がなかったり、せっかく就職先を見つけて入社しても会社をリストラされたり、倒産したりなどして、学生の頃に利用した奨学金の返済に困って延滞、滞納をする若者が増えてしまったわけです。

旧育英会から奨学金事業を受け継いだ「日本学生支援機構」の資料では奨学金の返済が遅れている要返還者と未返還者を足した人数、要するに延滞や滞納をしている人数が2004年には198万人だったのに対して2011年には334万人と、7年間で130万人以上も急増しており、奨学金を延滞、滞納してる人は、ここ数年で急増しています。

また、現在日本の奨学金制度では「給付型」と「貸与型」の2つがあり、利用者の90%は「貸与型」と言われています。

「給付型奨学金」とは、いわゆる成績優秀者等にご褒美的に進呈するもので、卒業後に返還義務はありませんが、学生なら基本的に利用できる「貸与型奨学金」とは卒業後に返済していかないといけません。

基本的なことですが、欧米ではこのような返さないといけない奨学金の事を「奨学金」とは呼ばず、「学資ローン」や「学費ローン」と呼び、最初から金融商品と全面的に出して扱っており、日本に比べて「給付型奨学金」の割合が多いのも特徴です。

日本では奨学金は貸与型奨学金がほとんどなのに契約の段階で「これは教育ローン」である事を利用者に強く告知してなかった事も問題です。

奨学金返済の支払い督促が急増している背景

旧育英会から2004年に奨学金事業を受け継いだ「日本学生支援機構」は今までの育英会がやってた甘めの督促から一変して、延滞者に対しては通常のローンやクレジットカードの延滞と同等の督促を行なっています。

奨学金の督促を強化した背景には「日本学生支援機構」という組織に民間の資本が流入してきて、旧育英会のように慈善団体ではいられなくなったと言うことに尽き、民間の資金が入ったということは通常の法人と同様に利潤を生み出す構造になってないと駄目なわけですね、ですから、2010年には奨学金を滞納してる人は(KSC)全銀協に金融事故として個人信用情報に載るようになりました。

【関連記事】

また、「日本学生支援機構」には旧育英会にはなかったような強力な債権回収部門があり、長期滞納者については債権回収代行会社へ債権を移動させて、徹底的に滞納者には督促を行なっています。

「日本学生支援機構」の資料によると2004年には裁判所を通じての督促、いわゆる法的措置での督促は200件だったのに対し、2011年にはなんと10000件にも増加しています。

日本学生支援機構では生活困難から返済が出来ない人に対し「返還猶予制度」があるからそちらも利用して欲しいと言ってますが、この「返還猶予制度」を利用するには非常に厳しい条件を満たさないといけない上に、専門家でもない限り申請そのものを出す事が非常に複雑で難しいという、何の為に救済制度なのか分からない事になってます。

奨学金を3ヶ月滞納したらブラックリスト入り

通常のクレジットカードやローンを滞納すると個人信用情報機関に「異動」と掲載されブラックリスト入りしてしまう事は以下の記事でお伝えしましたので下記の記事も参考にして下さい。

【関連記事】

上記の記事の中で「異動」が付くと5年は消えないと解説しました,くどいようですが返済期日から3ヶ月経過すれば誰でも「異動」となります

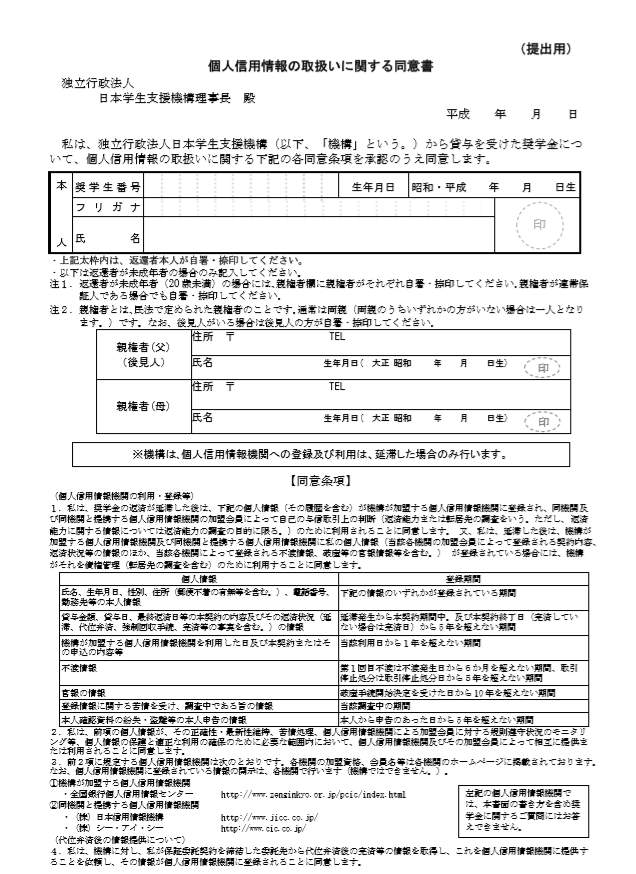

ここからが本題なのですが、平成20年11月以降に奨学金を利用しようとすると、「個人信用情報の取り扱いに関する同意書」の提出が必須となりましたが、以下が実際の同意書です、この同意書を出してる方に関する内容となります

「日本学生支援機構」が支払状況を登録している個人信用情報機関は一般的なクレジットカードやローンが登録している「CIC」ではなく、全国銀行個人信用情報センター(全銀協:KSC)という所。

CICもそうですが全国銀行個人信用情報センター(全銀協:KSC)でも3ヶ月以上延滞するとその延滞分を支払って解消したとしてもその延滞が解消した日から5年間は「延滞の事実」が全国銀行個人信用情報センターに載り続け、いわゆるブラックリストから消えません。

例えば22歳で大学を卒業したとします、そして社会人になりいきなり奨学金の延滞を始めてしまい3ヶ月が経過すれば、全銀協(KSC)に「延滞」が載ります、こうなってしまえば、延滞を支払っても全銀協には「延滞」情報がその後5年載り続けます。

ですので、そこから再度真面目に支払って行ったとしても、最低でも27歳まではブラックリストに載ったままの状態となります。

そして、全銀協に異動というブラック情報(金融事故)が載ってる間は申込時に全銀協にある個人信用情報を参照するクレジットカードやローンは100%審査に通らないのはもちろんの事、

「住宅ローン」という金融商品は100%通りません、住宅ローンは100%全銀協を審査の時に見て、異動情報があれば審査には通りません。

大学を卒業してからいきなり奨学金を滞納して「異動」がつき、このために30代になってマイホームが欲しいと思った時に全銀協に載ってるブラック情報の影響で住宅ローンが組めないという方が急増しています。

奨学金の時効と時効の援用

ここからが非常に大事な話しなのでよく見て下さい、現在奨学金を滞納すると全銀協という個人信用情報機関に「延滞」情報が載ることは上でお話しましたが、実はこの「延滞」情報、延滞分が支払完了するまで永遠に消えることはありません。正確に言えば「延滞分の完済から5年」は消えません、言い換えれば逃げ続けても永遠に消えません。

よく私の事務所にも奨学金の時効について問い合わせがあります。

奨学金も借金ですから時効があります、結論を言えば奨学金は債権名義を取られますので時効は債権名義を取られてから10年です。

この時効10年というのがまた素人の方にはやっかいで、例え10年経過した所でその債権が消滅したり、個人信用情報から延滞情報が消えるわけではありません。

単に言えば、日本学生支援機構や債権回収代行会社に内容証明を送って「この債務は時効ですから払いません」と時効の援用を自ら宣言しないと時効によって債権が消滅することはないですし、そもそも時効がきちんと10年で終わるかと言えば、債権者である日本学生支援機構の行動次第で延長もありえますし、

10年だからよしではありませんので誤解のないように、自分が時効に当てはまるかどうかの判断は絶対に個人でされないで法律の専門家である司法書士か弁護士にすべきです。

また奨学金は返済期間が長いもので20年もありますので、全部が時効にかかるには相当な時間がかかります、奨学金すべてを時効に当てはめるには返済期間(約20年)+10年=30年という途方も無い時間が必要です。

そして、一番大事な事ですが、奨学金を滞納して10年逃げ続けて時効の援用をしても、全銀協に載ってる延滞情報というブラックリストは「時効援用」を適用してからさらに5年間載り続ける事もあります。

時効援用というのは、通常では時効完成により「契約行為自体がなかったもの」として扱われ、債権者側が消去(削除)するはずですが、学生支援機構が時効の援用の行為を「完済」と扱って時効の援用後も5年間、延滞の事実をさらに載せるかもしれませんので、ここまできたら個人でやっては駄目です。

必ず司法書士なり弁護士を入れましょう。

ということは大学卒業の23歳から奨学金の返済を滞納して延滞が載ってしまい支払期間の20年逃げ続けた時点で43歳、時効援用をしようとしたらそこからさらに10年かかるので53歳、ここで時効援用をしたとして、そこから5年なんと58歳まで延滞の事実が全銀協に掲載、ブラックリストは消えません。

要するに奨学金は逃げ続けると最低でも返済期間+10年はブラックリストに載ったままです。(※途中で債権名義を取られたら最低でも15年)

また、奨学金の時効は10年となってますが様々な理由により、途中で時効がストップしてるケースが多々あります。

ストップしてる理由は長くなるので今回は省きますが、時効援用しようと思ったらある程度の法律の専門家でもない限り個人で時効の援用をするのはやめておいた方がいいと思います。

時効援用をする時に交渉する相手は債権回収部門にいる専門家です。

そのような者を相手に素人が「時効援用」をしようとしても必ず重箱の隅をつつくような理由で時効は中断していたと言われ、今すぐ全額払って下さいとなりかねません。

法律の知識と自分の置かれてる状況も中途半端なまま受け答えをしていると、それを証拠取られどんどん深みに嵌っていきますので奨学金の滞納から時効になり「時効の援用」をする場合は近くの法律事務所に必ず相談の上、行って下さい。

本当は時効援用をするような状況になる前に奨学金がどうしても払えない場合は弁護士なり、法律事務所を通じてきちんと債務整理をすべきです。

逃げまわって時効援用をするのと、きちんと債務整理をするのとでは「異動」情報、ブラックリストが消える時間が全然違います。

ですから奨学金の返済に困ったら放置するのではなく法律事務所に必ず相談をしましょう。

ネットでは「10年逃げれば大丈夫」と書かれてますが、「日本学生支援機構」になってからは、実際に10年逃げ続けるのは大変です。

繰り返しますが現在では奨学金も立派な金融商品です、返済に困ったら法律の専門家に相談するのが一番の解決方法となります、債務問題から逃げては駄目です、向き合いましょう。