「ブラックリストに載っているのにクレジットカードを作る」

一見無謀な事に見えますが、実は条件はありますが、ブラックでもクレジットカードを作る方法が存在します。

しかしその前にあなたが「ブラックリストに載っている」という状態が一体どんな状態であるのかを理解していないと話が先に進みません。

あなたが過去にクレジットカードを利用したり、金融業者からお金を借りたりローンを利用した場合は、必ず個人信用情報機関という所にあなたがどれだけの金額を利用してどのようにお金を返済したのかが記録されています。

【関連記事】

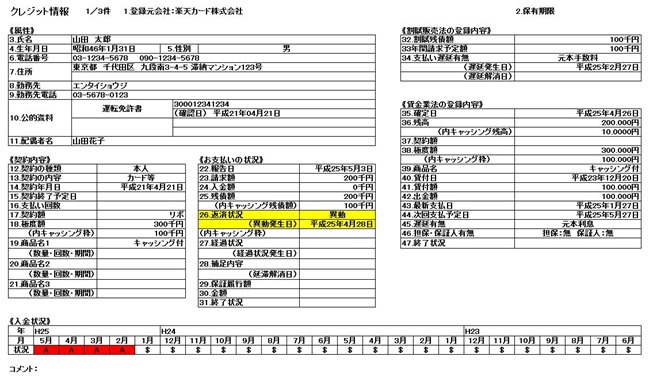

また、以下の画像は楽天カードを利用していた方が支払いを出来なくなったら個人信用情報機関であるCICはどのように見えるのか?の例になります。

上記を見て見ると《入金状況》の所に「$」と「A」が並んでいますが、「$」はきちんと入金された場合、「A」は支払いが遅れている場合に付けられます。

このようにクレジットカードやローンの毎月の支払いはきちんと決められた日に入金されたのか、記号によって掲載されていく仕組みに世の中はなっています。

まさにあなたのクレジットライフの通信簿です。

また分かりやすいように黄色で塗りつぶしている箇所に「異動」と掲載されています。

これは支払い期日から61日以上経過した場合に異動と掲載されるのですが、まさにこの「異動」と個人信用情報に載せられてしまう事を俗に言う「ブラックリストに載った」と言うことになります。

この「異動」という文字があなたの個人信用情報に掲載されてしまうと、世の中のありとあらゆるクレジットカードやローンは基本的に審査が通りません。

なぜならクレジットカード会社やローン会社、信販会社が審査の時に必ず個人信用情報機関を閲覧し、その情報を登録する事は法律で義務化されているからです。

しかし、逆に言えば、この「異動」という表記、いわゆるブラックリストに載った状態を消せばクレジットカードやローンを利用できるようになる可能性があるのですが、

この「異動」というブラック表記を消すには

- 払ってないお金をすべて完済する

- 司法書士か弁護士を通じて債務整理をする

この2つを行った上で、さらに5年間経過しないと個人信用情報機関であるCICとJICCからは異動情報が消えることはありません。

この事は基本的な事として絶対に頭に入れておいて下さい。

※現在、個人信用情報機関とはCIC、JICC( 日本信用情報機構)、KSC(全銀協)の3つがあります。

完済や債務整理をしてもKSC(全銀協)だけは10年間移動情報が消えませんが、

KSCを審査の時に参照するクレジットカードは銀行本体のクレジットカードくらいなので、異動情報を気にするのは完済から5年です。

詳しくは「全銀協を見ないクレジットカードなら5年でOK」をご覧下さい

さて、ここで「ブラックリストに載っているのにクレジットカードを作る」(個人信用情報に異動が載っていてもクレジットカードを作る)の話に戻りますが、

これにはあなたの個人信用情報に「異動」という文字がついていても、「払ってないお金をすべて完済してる状態」か「司法書士か弁護士を通じて債務整理をしている状態」が大前提となります。

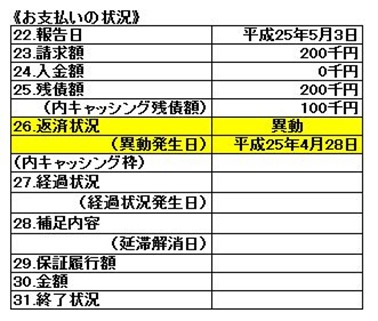

先ほど上記で例に挙げた「CICの情報画面」で言えば、要するに個人信用情報機関の26番の項目の「返済状況」に「異動」と載ってブラックの状態でも、

「払ってないお金をすべて完済している状態」か「司法書士か弁護士を通じて債務整理をしている状態」になれば、

31番の項目の「終了状況」に「完了」と載ります、これがブラックリストに載っていてもクレジットカードが作れる可能性のある最低条件となります。

現在支払いから逃げているのでブラックリストに載っていて「異動」となっている方はクレジットカードやローンを組む事はいくらなんでも審査の仕組み上無理です、あくまでブラックリストに載っているが「払ってないお金をすべて完済してる状態」か「司法書士か弁護士を通じて債務整理をしている状態」のみのお話です。

では、ブラックリストに載っている(個人信用情報機関に異動と載っている)のにクレジットカードを作る方法ですが、これは最低条件である「払ってないお金をすべて完済している状態」か「司法書士か弁護士を通じて債務整理をしている状態」であれば、あるクレジットカードで作成のチャンスがあります。

そのクレジットカードとは「アコムマスターカード」と「アメリカンエキスプレス」で個人信用情報機関に「異動」と載っているのにクレジットカードの発行がされたのを私が実際に見たのはこの2つだけです。

「アメリカンエキスプレス」とは言わずと知れた外資系カードですが、この会社は現在の属性(支払い能力や地位が高い)を最重要視するクレジットカード会社です。

例え他社のクレジットカードで自己破産をして個人信用情報に異動と現在掲載されていても、法的に債務整理をきちんとしており、かつ現在の属性が高ければ(支払い能力や地位が高い)アメックスなりの独自のスコアリグでクレジットカードが発行される場合があります、がしかし、繰り返しとなりますが、現在の属性が相当高くないと無理です。

また「アコムマスターカード」は消費者金融であるアコムが発行しているクレジットカードですが、このカードも個人信用情報機関に「異動」というブラック情報が掲載されていても、完済や債務整理をきちんとしていれば、現在の支払い能力を考えてくれてクレジットカードを発行してくれる可能性があります。

ただ、アコムマスターカードの審査とは一般のクレジットカードの審査とは異なり、消費者金融でお金を借りる時の審査と全く同じ審査方法を取られますので、審査の段階でありとあらゆる私生活に関すする質問に答えないといけません。

消費者金融でお金を借りた事のある方は一度体験してるので抵抗ないと思いますが、一度も借りたことのない方が、あのあらゆる私生活の情報をさらけ出すあの審査を耐えられるか個人的に疑問が残ります。

ということで、ブラックリストに載っていても、過去の債権をすべて完済していたり司法書士や弁護士を入れて債務整理をしていれば、ほんの僅かな可能性ですがクレジットカードを作る方法はあるということを頭の片隅に入れておいてもいいでしょう。