現在、日本でクレジットカードを作ると必ず指定個人信用情報機関であるCICにその情報が録されます。

これは総量規制の実施に伴い、貸金業者は指定信用情報機関に加入し、貸金業者が借り手の総借入残高を把握し、

指定信用情報機関は相互に残高情報等の交流(個人信用情報の交流)をすることが法律で義務付けられているからです。

クレジットカードを作れば必ず自分の情報が登録されるCICという個人信用情報機関についてあまりにも一般の方々がその仕組みを知りません。

大事なことなのに一般の方が理解していない理由は「学校で教えてもらってない」からに尽きます。

欧米では小切手文化が根付いてるものですから、幼少の頃からクレジットスコアの仕組みや、借りたものを返さないとどうなるかを学んでいるので、

日本人よりは自分の信用情報については敏感なものです。

学校で習ってないものは知らなくても仕方ないと思いますが、知らないままでいるとあなたがクレジットライフを送る上で思わぬ落とし穴に落ちる時がありますので、

知らないのであれば今のうちに当サイトで勉強をして落とし穴に落ちないように予防しましょう。

では皆さん、CICにあるあなたの信用情報が登録されるタイミングや更新されるタイミングって知ってますか?

恐らくほとんどの方が知らないと思いますので、ケース毎に違う信用情報が登録されるタイミングや更新されるタイミングを抑えていきましょう。

クレジットカードを新規で作った場合はいつCICに登録されるのか?

クレジットカードを申込した事実は、あなたの申し込みがWEB申込であればほぼリアルタイムでクレジットカード会社はCICに登録されているあなたの個人信用情報を参照しにきますので、

その痕跡(クレジットカード会社が見に来た)がCICの信用情報を開示すれば見て分かると思います。

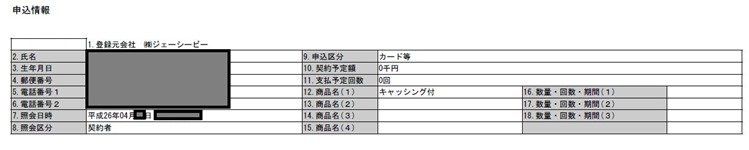

例えば私は先日JCBにクレジットカードの新規申込をしましたが、CICの信用情報を開示するとWEB申込をした時間とほぼ同時刻にJCBが私の信用情報にアクセスしてきた記録が以下の画像のように残っていました。

※このCICの申込記録は申込から6ヶ月間残ります。もっと詳しく言えば6ヶ月後にあたる月の最初の日、つまり対象月の1日に消えます。

このことから申込履歴はクレジットカード会社が見に来ればリアルタイムでCICに情報が残ることは分かりました。

では審査に通過した場合、その成約情報はCICにいつ載るのでしょうか?

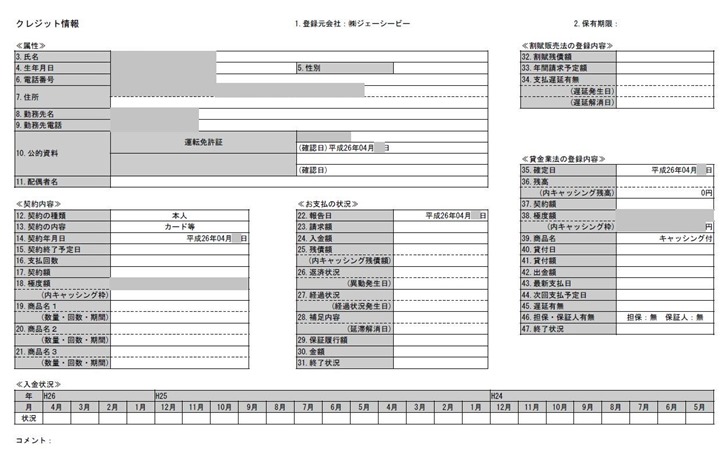

成約情報とは以下の画像のようにどのような契約か(クレジットカードなのかローンなのか)またローンの契約額やクレジットカードの極度額(利用限度枠のこと)などのどんなクレジット契約をしたのか詳細に載っている情報のことです。

話しは少し横にそれますが、他社から見て申込情報があるのにこの成約情報がない場合「他社の審査に落ちたな」ということが分かります。

申込情報と成約情報というものは一体のもので、凄く重要なものなんです。

一気にクレジットカードの申込をすることを多重申込と言いますが、多重申込は基本的に審査に落ちます。

(詳しくは「多重申込が審査に落ちる理由」を参照)

何枚も一気にクレジットカードの申込をしてしまうと申込履歴だけがずらっと並んだ状態で一切の成約情報が載りませんので、ますます審査に通りません。

申込履歴から成約情報さえあれば、他社の審査を通ったなと確認できますので複数クレジットカードを既に所持していても審査に影響することはほとんどありません。

この大事な成約情報って審査に通過してからどのくらい時間がかかるのかお分かりでしょうか?

答えから先に言いますと、実は「決まっていない」が正解で、もっとと詳しく言えばクレジットカード会社やローン会社によって全然違います。

例えば、JCBの場合は審査通過後、2営業日ほどでこの成約情報をCICに登録してます、これは三井住友カードやニコスカード、セゾンカードの場合もほぼ同じです。

ただしアメリカンエキスプレスの場合、長い時は1ヶ月半も審査に通過してもCICに成約情報が登録されません。

これは特に「成約情報は◯日以内に登録すること」と言ったような法律がないからです。

但し例外があってクレジットカードに「キャッシング」機能がついており、総量規制の対象となるものがクレジットカードについている場合は審査が通過した翌日までにCICに登録しなければならないという決まりがあります。

アメリカンエキスプレスのCICの成約情報の登録時期には注意すべき理由

アメリカンエキスプレスの場合、現在キャッシング機能はありませんので、審査が通過した翌日までに成約情報をCICに登録することはありません。

このことから言えるあまり世の中に知られていませんがアメックスの審査に関する注意すべきことがあります。

それはアメリカンエキスプレスの各種カードに申込をした場合、審査に通過してもCICの成約情報の登録に長い時では1ヶ月半くらいかかりますので、

その間に他社のクレジットカードやローンを組もうとしても他社から見れば成約情報が見えませんので、

「どこかのクレジットカードやローンの審査に落ちたな」と思われて審査に落ちやすくなるんです。

実際にクレジットカードの審査をしていた私から言わせて頂けだければ、

申込履歴の後にスムーズに成約情報が登録されてない場合は「このお客さまは他社の審査に落ちたな」と判断していました。

以上のことからアメリカンエキスプレスのカードを申込、取得した場合はきちんとCICに成約情報が登録されているかCICを開示して確認をしてから次のクレジットカードやローンの申込をした方がいいということです。

またダイナースクラブカードやシティカードといったシティグループのクレジットカードも成約情報の登録がこくないの業者に比べて遅めなので注意したい所です。

クレジットカードやローンの支払いの情報更新のタイミングはいつか?

ではクレジットカードやローンの審査に通過して成約情報が登録された後、その後の入金状況などは毎月どのタイミングで更新されているのでしょうか?

これも答えから先に言いますと「クレジットカード会社やローン会社によって全然違います」が答えになります。

私が正確に知っているクレジットカード会社やローン会社のCICの情報更新タイミングを以下に例として挙げてみます。

JCB・・・・・毎月1日頃

三井住友カード・・・・・毎月31日頃

シティカード・・・・・毎月31日頃

ダイナースクラブカード・・・・・毎月31日頃

ヨドバシゴールドポイントカード・・・・毎月26日頃

セゾンカード・・・・・毎月14日頃

AU・・・・・・毎月26日頃

ソフトバンク ・・・・・毎月21日頃

ドコモ ・・・・・毎月21日頃

アメリカンエキスプレス・・・・・住所の変更、または延滞等を起こして《入金状況》にAでもつかない限り、CICの情報を更新することはありません。

※CICの情報更新のタイミングは変動することがありますので、ご自身でCICの信用情報を開示して毎月「報告日」が何日になっているのかを調べた上で把握しておいて下さい。

特にアメリカンエキスプレスの場合は延滞でもして延滞の事実である「A」のマークがつくような状態、もしくは住所変更のような事でもないとCICの情報を一切更新しません。

このように一例を挙げただけでも各社バラバラだというのがお分かり頂けたと思います。

きちんと支払っていれば「CICの情報の登録や更新のタイミングはいつなのか?」は知らなくてもいいと思いますが、(信用情報とは何かを理解する上で)自分の信用情報の更新のタイミングは知っておいて損はないと思います。

また最後に、自分の信用情報は必ず定期的に間違いがないか開示をして確認をしましょう、100%間違いなくクレジットカード会社やローン会社があなたの利用記録を登録してる保証なんてどこにもありません。

昨今「ソフトバンクユーザーは今すぐCICへ確認に走るべき深刻な理由」でも起きたようなとんでもない大規模信用情報誤登録事件も起きたりするものです。

自分の信用情報を正確に守るのはあなただけと言うことを理解してくださることを願うばかりです。