私の事務所には日々様々な問い合わせがあるのですが、その中に「えっ?」と驚いてしまうような質問をされる事がありますが、

今回はその一例を紹介します。

先日、相談者さまより「実は10年以上前に消費者金融とクレジットカードを踏み倒したまま逃げていたが、

今どうなっているのか気になって旧住所、現住所、旧電話番号、現電話番号で自分の個人信用情報を開示した所、全く何も載っていなかった。

そこで、時効の援用をしようと思っているのだが、時効の援用をする前にクレジットカードを1枚作っておこうと思っているんだが、どう思うか?」と質問を受けました。

私は「なぜ時効援用をする前にクレジットカードを申込しようと思われてるんですか?」と尋ねると、

相談者さまは「だって時効の援用をしたら、個人信用情報に何か事故情報が載るんでしょ?

個人信用情報に何か載る前にクレジットカードを取ろうと思うのが普通の考えですよね?

司法書士さん、まさかそんな事も知らないんですか?」と返答がありました。

そこで私は「答えから先に言いますが、もしクレジットカードを取得できたとしても、金融業者に時効援用をしたら、

お客さまの場合、消費者金融だけではなく、クレジットカードも含まれていますので、時効援用してもCICには貸し倒れで「完了」となりますから、その完了の事実が5年間載りますよ、

だからクレジットカードを取得できても、途上与信でどのみち引っかかりますので、時効援用の前にクレジットカードを取得しようなんて絶対にしたら駄目ですよ」と説明。

お客さまは、「途上与信?何それ」と言われたので時効援用と個人信用情報との関係、途上与信について具体的に説明をしました。

時効援用と個人信用情報について

まず、時効援用と個人信用情報を考える上で、

時効援用をした場合、個人信用情報はどのようになるのかを知っておかないといけません。

まず、いわゆるサラ金と呼ばれる消費者金融のような貸金業の場合、

個人信用情報機関である日本信用情報機構(JICC)に加盟、登録してますが、

時効援用をすると、完済扱いになり、個人信用情報から消えてしまします。

時効援用について解説してるサイトのの中には「時効援用をしても1年間延滞解消として登録される」と未だに載せてる古いサイトもあるのですが、

実は平成23年10月以降は時効援用をしたら何かネガティブな事が載っていても直ちにその情報を抹消することに運用が変更されています。

「日本信用情報機構(JICC)は時効援用すれば直ちに情報が抹消される」で覚えればいいので簡単です。

ではクレジットカード会社などが加盟している信販系の個人信用情報機関であるCICでは時効援用をした場合にどうなるのかというと、

実はその方の現在置かれた状態によって次のように分かれます。

①時効援用したら直ちに抹消された

②時効の援用をしたら「貸倒」登録され、そこから5年間その情報が掲載される

CICは基本的な運用方針として、「契約が完了してから5年間」はその情報は載せ続けるというのがあります。

ですから、普通にクレジット会社を使ってて解約して契約が完了した場合も、

その契約情報は「契約終了」として解約後も5年間載りますし、

時効援用のような普通ではない方法で契約が完了しても「貸倒」としてその情報が5年間載り続ける事となります。

中には①のように「時効援用したら直ちに抹消された」場合もあるにはあるのですが、

これはその方はどれだけ逃げまわっていたか?やどのクレジットカード会社を使っていたか等、ケースバイケースで異なりますので、

基本的に②の「効の援用をしたら「貸倒」登録され、そこから5年間その情報が掲載される」と思っていた方がいいと思います。

途上与信について

途上与信については以下の記事で詳しく解説してますので、ご覧ください

【関連記事】

上記の記事を見て貰えばわかると思いますが、

クレジットカード会社というのはクレジットカードを発行しても「途上与信」として常にあなたが変な使い方をしていないか等、他社の利用状況を含めて審査しています。

クレジットカードマニアなら常識なのですが、一般の方は途上与信自体を知らない人が殆んどです。

ですから冒頭での相談者さまのような「時効の援用をして個人信用情報に何か載る前にクレジットカードを取得しておく」と言ったような発想を持つ方が少なくありません。

ちなみに私は仕事柄、個人信用情報をよく見ますので、自分の個人信用情報も気になって仕方ありません。

たまたま家の近くにCICがあるので月に一度は開示に行っています。

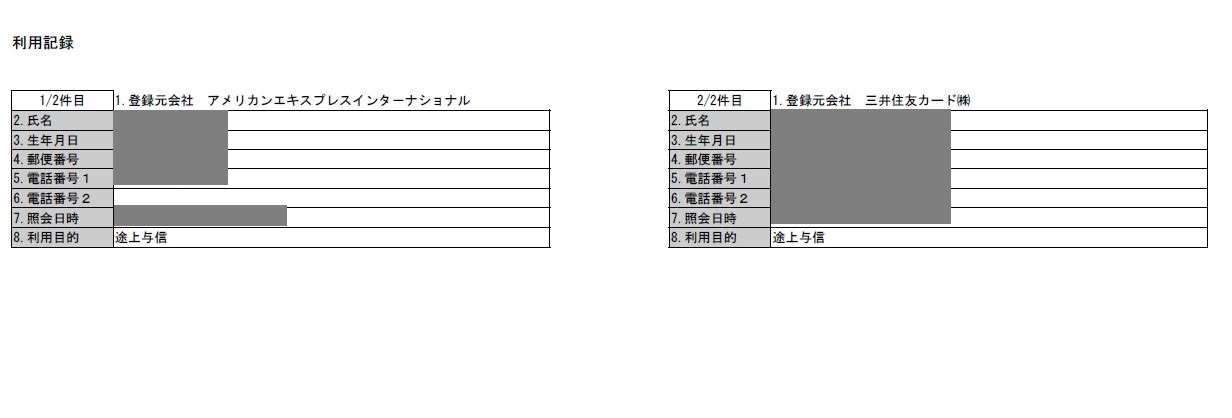

ちなみに最近ですと私の個人信用情報に以下のようなアクセス記録が利用記録として残っていました、実際のCIC開示記録になります。

【実際のCIC利用記録画面】

上記の私の例で言えば、アメリカン・エキスプレスと三井住友カードが私の個人信用情報を途上与信として確認しにきてます。

このように別に私が何をするわけでもないのですが、

クレジットカード会社は定期的にシステム的に自動で、または手動で個人信用情報機関を参照にきて、途上与信を行なっています。

そのタイミングはクレジットカード会社によって異なりますが、

3ヶ月に1回、半年に一回、年に1回、また、増枠の申請をした時、

上位のカードへ切り替え申請の時(ゴールドカードへ切り替え審査の時など)クレジットカードの更新時期など、

さまざまなタイミングでクレジットカード会社は途上与信をしています。

ですから冒頭のような「時効の援用をして個人信用情報に何か載る前にクレジットカードを取得しておく」というのは、

全く意味がないんですね、途中で必ず途上与信されますので。

最後に時効援用についての注意点ですが、

お金に関する法律というのは、自分では分かっているようで分かっていないことが多く、

法律と実務ではかけ離れていることもあること、

例えで言うなら、学校で簿記を習ったからといって、

それがそのまま会社の経理で実務として100%使えないのと同じ事です。

時効援用も本来であれば、自分では時効になっていると思っていても金融業者のあの手この手で時効にかかってない場合が少なくありません。

そうなった場合に一般の方では対応が困難な上にさらに状況を悪化させかねません。

ですので、借金を時効援用をしようと思ったら法律の専門家である、司法書士か弁護士に相談をして自分の借金が時効援用できるのか出来ないのか、正確な判断をして下さい。

それが結局、ご自身の借金問題解決の最短方法であることが多いからです。