過去にクレジットを一度も利用した事がなく、当然金融事故も起こした事のない方がショッピングローンやクレジットカードの審査に落ちてしまい、何故、過去に何もしてないのに審査に落ちるんだろうと不思議に思われる方が少なくないので、ここで過去の記事からまとめてみます。

まずこの問題で絶対に頭に入れておかないといけない事は、ショッピングローンやクレジットカードの審査落ちの理由は絶対に教えてもらえないと言うことです。

その理由は以下の記事に書いてありますのでよくご覧ください

【関連記事】

また上記の記事にも書いてますが、審査落ちの理由は絶対に教えてもらえないのに、クレームをつけると「難しいお客さま」として社内ブラック扱いされて今後、そのクレジットカード会社や信販会社での審査に永遠に通らなくなります、この点は本当に気をつけて下さい。

次にショッピングローンやクレジットカードの審査落ちに対して考えないといけないのは、あなたの属性です。

クレジットカードの審査というのは、あなたの「属性」によって、例えば同じ年齢30歳の男性でも審査結果は全然違ってくるものです。

申込書に書かれたあなたの情報を元にクレジットカード会社のシステムがあなたの属性を「スコアリング」して点数化します。

その点数が何点であれば審査が通るのか、クレジットカード会社や、そのクレジットカードのステータスによって違うものですが、人によって属性が違う事を理解して下さい。

詳しい記事は下記の関連記事に書いてますので、ご覧下さい。

【関連記事】

次に考えないといけないのは、クレジットカード会社や信販会社の審査を受けると必ず申込者本人の個人信用情報を参照されるという事です。

欧米では小学校の頃から当たり前のように、自身の個人信用情報とはなんであるかを学ぶので、大人になって個人信用情報って何?とはならないわけですが、残念ながら日本では学校で個人信用情報とはなんであるかを全く教えてくれません。

教えてくれないので、いざ社会人になっても個人信用情報の大切さを分からずに、学生気分が抜けずにいきなりお金の支払いにルーズな方も珍しくありません。

詳しくは以下の関連記事をご覧下さい。

【関連記事】

そして、ここからが本番なのですが、今日の記事の題名でもある「一度もクレジットを組んだ事ないのにクレジットカードの審査に落ちる理由が知りたい」という疑問。

これは、率直にいうと「一度もクレジットを利用した事がなく、クレジットヒストリーがないから審査に通りにくんです」というのが正解です。

「一度もクレジットを利用した事がないから審査に通りにくい」と言われても何のことだかさっぱり分からないと思いますが、一度もクレジットを利用した事がないと個人信用情報機関に何も登録されていません。

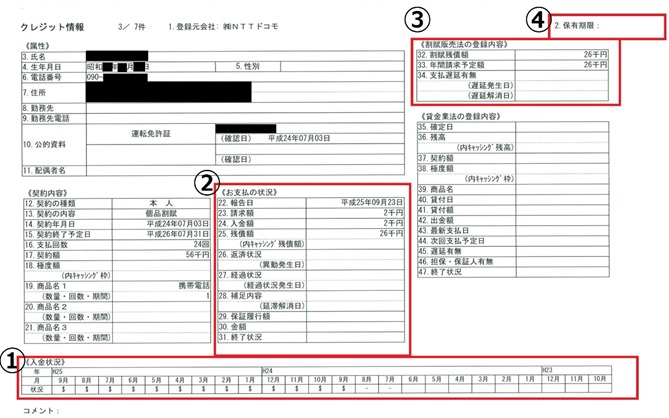

実際に個人信用情報画面とはどんなものでしょうか見てみましょう、以下が実際の個人信用情報の画面です.

このように、クレジットを利用してると、あなたの生年月日、電話番号、住所、勤務先、勤務先電話番号、入金状況(延滞した事があるのか、ないのか)が登録されて、クレジットカードやショッピングローンの審査の時には必ず参照され、クレジットヒストリーを確認されます。

【関連記事】

通常30歳くらいになり、ある程度の年齢になると普通、何らかのクレジットを利用した事があるものだとクレジットカード会社や信販会社は考え、それに伴ない個人信用情報も必ずあるものだとクレジットカード会社や信販会社は考えます。

しかし、審査の時に個人信用情報を参照した時に何も載っていないと、クレジットカード会社や信販会社は過去に自己破産等の金融事故を起こした人ではないかと疑います。

何故過去に自己破産をしたのではないかと疑うのかというと、司法書士や弁護士を介入して債務整理をした場合、自己破産の場合だと破産免責から5年経過すればCIC、JICCという個人信用情報機関に載ってる金融事故情報、いわゆるブラックリスト情報が丸ごと消えてなくなり、真っ白になります。

要するに個人信用情報が真っ白というのは、クレジットカード会社や信販会社が審査の上で、この人は過去に何かやらかしたが、債務整理から5年経過して情報が消えただけなのではないか?と疑うわけです。

これが20代であれば、まだ若いから一度もクレジットのを利用した事がない可能性があり、個人信用情報も真っ白でもおかしくないのですが、30代、40代になって審査の時に個人信用情報が真っ白というのは、どうしてもクレジットカード会社から見ると、何かおかしいという印象を持たれてしまします。

ですから、「一度もクレジットを組んだ事ないのにクレジットカードの審査に落ちる理由が知りたい」という疑問は、「一度もクレジットを利用した事がなく、クレジットヒストリーがないので審査に通りにくんです」というのが正解なんです。

ではどうしたら真っ白な自分の個人信用情報にクレジットヒストリーをつけていったらいいかというと、てっとり早いのが、今盛んに行われている携帯端末の分割払いです。

実質0円携帯での分割払いも通常のローンと変わりがなく、携帯キャリアの分割審査にさえ通れば、個人信用情報に履歴が載っていきますので、個人信用情報が真っ白という状態は避けられます。

ただ、注意したいのが、携帯端末の分割払いも通常のローンですので、携帯端末の分割払いをしてる間に毎月の携帯電話料金を滞納してしまうと、個人信用情報に延滞マークがついてしまって、今度はそれが原因でクレジットカードの審査が通らなくなることです。

最後に携帯電話の分割払いで簡単にクレジットヒストリーは形成されるものの、その落とし穴には注意が必要だということで関連記事を以下にまとめてますので、参考にして下さい。