過去の記事において、住宅ローンが組めなくなる以外な理由として「(端末の分割代金を含む)携帯電話料金」や「奨学金」の支払いの延滞を以下の記事のように挙げて警鐘を鳴らしてきました。

しかし、以外にそう言った「以外な」住宅ローンが組めなくなる理由ではなく、クレジットカードを延滞したらなぜ住宅ローンが組めなくなるのかという、してはならない事の基本をそもそも理解してない方が増えてるようです。

では、なぜクレジットカードを延滞すると住宅ローンが組めなくなるのか、その仕組みを見て行きましょう。

住宅ローンその審査では何を見ているのか?

住宅ローンの審査では物件そのものの審査とは別に、以下の様なあなたに関する項目を審査します。

1.完済時年齢

2.借入時年齢

3.返済負担率

4.勤続年数

5.年収

6.クレジットカード等の他の債務の状況や返済履歴

住宅ローンを組もうと考えてる方はある程度安定的な収入があるので購入を考えていると思いますので、1~5の項目は大方クリアーしたりするものですが、問題なのは6の「クレジットカード等の他の債務の状況や返済履歴」なんです。

要するに個人信用情報を見られるわけです。

「クレジットカード等の他の債務の状況や返済履歴」と言ったあなたの個人信用情報は今後あなたが高額な住宅ローンをきちんと返済日に返してもらえるか?という住宅ローン審査の重要な判断材料になります。

現在個人信用情報機関は以下の3つに分かれており、住宅ローンはこの3つすべてを参照します。

★CIC

・CICとは?

★JICC(日本信用情報機構)

・JICCとは?

★KSC(全銀協)

・全国銀行個人信用情報センター(全銀協)とは?

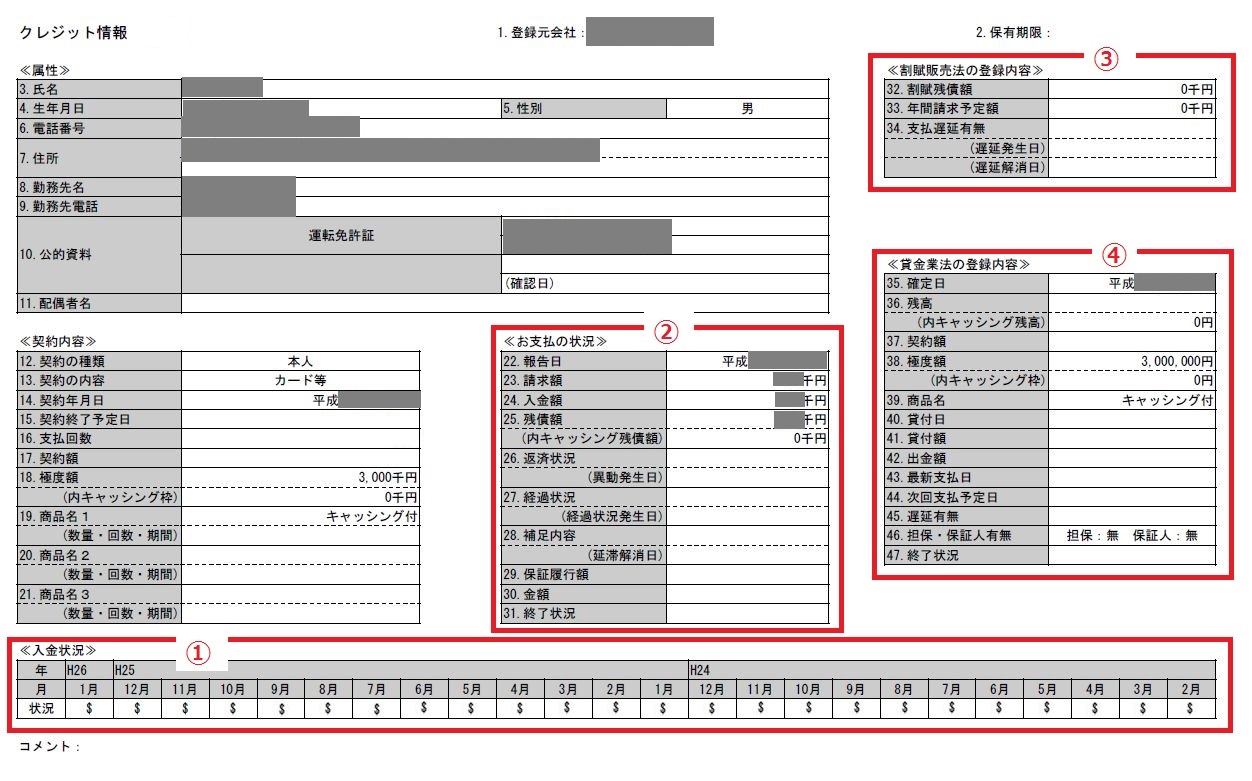

このうちクレジットカードの毎月の返済履歴は主にCICに以下のように載ります。

(※CICでは返済状況の事を「入金状況」と呼びます)

【CICの入金状況】

上記では決められた日に口座振替が行われた場合に正常入金の事実である「$」、決められた日に口座振替が出来なかった事実である「A」が記載されています。

このように住宅ローンの審査の時には必ず個人信用情報を参照しますし、しかもその内容に「A」と言ったような他社での支払い遅れの事実の記載があった場合、基本的に住宅ローンは通りません。

クレジットカードの審査では他社の支払い遅れが過去にあっても、現在進行形で長期延滞をしていなければ、クレジットカード会社の都合で不定期で行われる顧客獲得の時期には審査に通ったりするものですが、一般の方にとって住宅と言うのは一生に一度の高額な買い物ですから、そのローンとなると当然、クレジットカードの審査より厳しくなります。

ですから、今住宅ローンを考えていない方でも将来住宅ローンを考える日がくるかもしれません、毎月のクレジットカードの支払いをいい加減にしていると、その時になっていい加減なクレジットカード返済状況が住宅ローンの審査に影響する場面が必ず出てきます。

個人信用情報において、クレジットカードの延滞履歴はクレジットカードがその後も使えたとして、24ヶ月後、延滞後クレジットカードが使えなくなったとしたら完済から5年もの時間が経過しないと延滞履歴は消えません。

今は「住宅ローンなんかいらない」と思っている人ほど、年齢を重ねると「自分の家が欲しい」と思うものです。

毎月のクレジットカードの支払いを再振替えして引落してるあなた、一度自分の個人信用情報を開示して確認してみて下さい、もし毎月延滞の事実である「A」がついているような返済状況では後々住宅ローンを考える時に絶対に後悔するはずです。

住宅ローンの審査担当の人間からすると、クレジットカードの支払いさえまともに出来ないのに住宅ローンを今後30年もきちんと守って支払いが出来るわけがないと思われるのが普通というものです。