このサイトではこれまで個人信用情報機関とはどのようなものなのか詳しく解説して、個人信用情報の大切さ、危険さを訴えてきましたが、

ここで改めて個人信用情報機関には何が書いてあるのか?を詳しく解説していき、皆さんと共に知識を深めていきましょう。

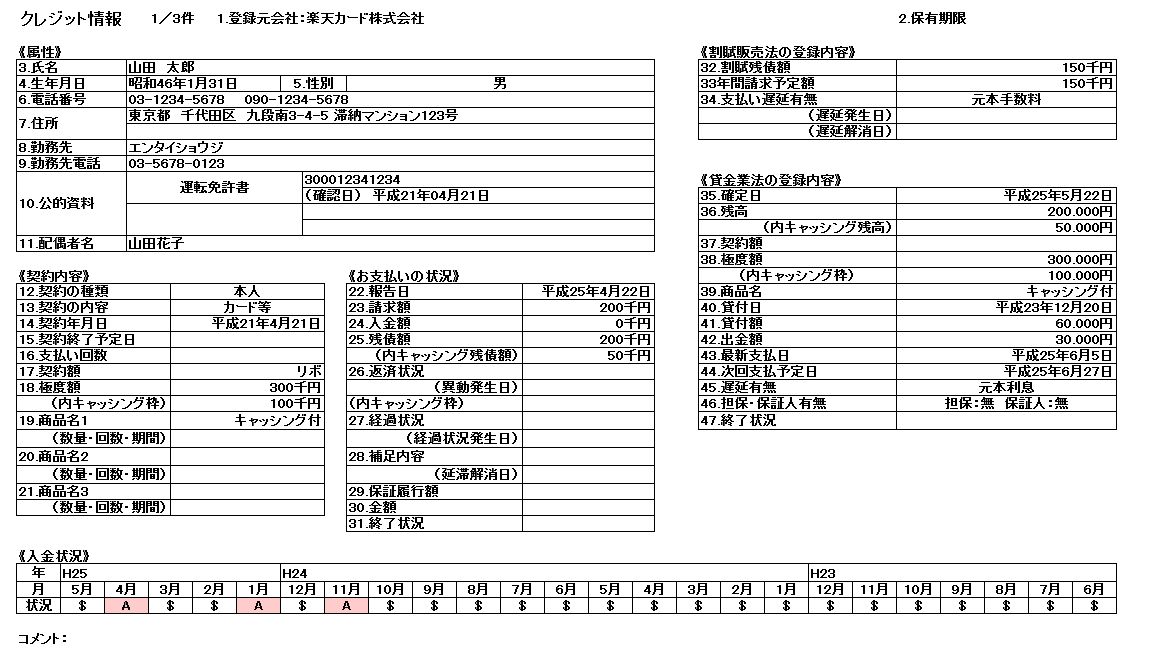

《個人信用情報はこのように見える》

個人信用情報機関は「CIC」「JICC(日本信用情報機構)」「KSC(全銀協)」の3つに分かれている事は当サイトで何度もお伝えしてきた通りです。

【関連記事】

現在、個人信用情報機関は3つあるのですが、その中でもクレジットカード会社や信販会社が必ず加盟しており、かつ、その記録されている個人信用情報履歴の細かさで言えばCICが個人信用情報機関の中でもダントツですので、CICに何が書いてあるか?を押さえれば個人信用情報機関には何が書いてあるか?が分かります。

では、実際にCICにある個人信用情報とはどのようみ見えるか確認してみましょう。

【実際のCICの情報画面】

どうでしょうか?上記は「楽天カード」を利用してる方が延滞したらどのようにCICに記録されていくか?の例になりますが、とても細かく様々な個人信用情報が書かれているのがお分かりでしょうか?

個人信用情報機関であるCICの情報は、クレジットカードの発行審査や信販会社のローン審査、消費者金融でお金を借りる際の審査で必ず参照されます。

またこのように、この情報は審査の際に必ず参照される為に、他社で事故を起こしていると新規にクレジットカードを作ったりローンを組んだり、お金を借りる事が出来ない仕組みになっています。

要するに個人信用情報機関にある情報というのは、あなたが利用してきた金融商品の履歴書、通信簿と言ったようなものです。

※いわゆる「社内ブラック」の状態の人はCICを参照する前に社内審査だけで落選する人が稀にいますが、ほとんどの場合、このような個人信用情報を審査の際に必ず参照されます。

俗に言う「ブラックリスト」と呼ばれるこのような個人信用情報が公に保管され続け、しかも審査の時には必ず参照されている事を分かっていない方が多いので、「なぜブラックは審査に落ちるのか?」が分からずに何度も審査に落ちては理由が分からずに何度も申込むと言う事を繰り返す方が跡を絶ないわけです。

CICの情報《属性》

では以下よりCICの情報を小分けにして見てみましょう

属性の項目には氏名、生年月日、電話番号、住所、勤務先、勤務先電話番号、審査の際に使った公的資料の番号(上記の例では運転免許書番号)、配偶者氏名と細かく載っています。

このように色々な情報が詳しく載っているので、延滞等の金融事故を起こしていなくても、既に存在している個人信用情報の内容と相違がある場合、

例えば勤務先が違っていた場合などには、新規の審査の際にクレジットカード会社等から詳しく突っ込まれます。

転職した場合でも前職の情報をクレジットカード会社が知っているのは、この情報を見ているからなんですね。

CICの情報《契約内容》

この項目には、あなたがどのような契約をしたのかが掲載されています。

例えば今回のように楽天カードのようなクレジットカードの場合は「カード等」と書かれ、買い物でローンを組んだ場合は「個別割賦」と載ります。

ここで、気をつけたいのは現在定着している「携帯電話の分割払い」の際に出来る契約内容、携帯端末を分割払いにすると、契約内容は「個別割賦」で商品名が「携帯電話」と掲載されます。

何が言いたいのかというと、他社がこの情報を見た場合、「携帯電話の分割料金」であると一目で分かるわけです、後述しますが、CICには《入金状況》という項目があり、支払日に支払わず延滞をすると延滞の事実である「A」を付けられる仕組みです。

審査をする側から見るとP、携帯電話の分割の入金状況に延滞の事実である「A」があった場合には、「この人は携帯電話の料金さえまともに払えないお金にルーズな人だ」と警戒されて審査に落とされてしまします。

CICの情報《お支払いの状況》

この項目では何が大事なのかというと、「26.返済状況」ここに「異動」がないことがすべてです。

では異動ってなんでしょうか?

異動とは「返済日から61日以上、または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの」です。

俗にいうブラックリストに載ったというのは、この「26.返済状況」に異動と載ってしまった状態の事を指します。

この異動が載ると、クレジットカードの審査はもちろん、ローンやキャッシングと言った、世の中にあるありとあらゆる金融商品の審査に落ちます。

他社で61日以上の延滞がある人に新規で審査を通そうなんて、まともな正規の業者なら存在しません。

過去に金融事故を起こして時間が経過したが、現在クレジットカードの審査がどれも通らないと悩んでる方の殆んどが、自分の個人信用情報に「異動」が入ったままになってる事に気づいていません。

またやっかいな事にこの異動情報は延滞してる間はその後も延々と載り続けます。

この異動情報を消すには延滞してるものを完済する、司法書士、弁護士を通じて債務整理して完済するしか方法がありません。

そして大事な事は異動情報は完済してから5年間消える事はないという事。

※例外で時効援用をして異動情報を消す方法もありますが、誰もが自分で正確に時効援用を出来るわけではありませんので、ここではあえて申し上げません、司法書士か弁護士に相談して債務整理するのが筋というものです。

CICの情報《割賦販売法の登録内容》

この項目は割賦販売法に基づき、割賦の残債額や年間請求予定額、支払い遅延の有無が掲載されます。

ちなみにクレジットカードを利用してリボ払いをしている場合は、この項目にリボ払いの残債が載りますので、他社が審査をする場合には、あなたが現在いくらリボ払いという借金を負っているのか一目で分かるような仕組みとなっており、

利用限度枠ギリギリまでリボ払いを常に利用している(リボ天)ことが分かると、クレジットカード会社によっては、それを嫌って審査に落とす場合があります。

CICの情報《貸金業法の登録内容》

この項目では貸金業法に基いて、あなたの極度額(利用限度枠)がいくらであるか?またキャッシングは設定されているか?

キャッシング設定されていれば、いくらの設定なのかが記載されており、この項目があるので、他社でいくらお金を借りているか?が正確に分かるわけですね。

CICの情報《入金状況》

最後の項目が「入金状況」となります

ここには毎月の支払いがどのような状況であったのか以下のようにアルファベットで記載されています。

「$」

当月の請求通りに(それ以上に)入金された。

手持ちカードが少ない人はこれを積み重ねる事です。

「A」

お客様のご事情で約定日に入金がなかったもの(未入金)

延滞しないように注意しないとこのマークがつき、信用を落とします。

「-」

当月、請求もなく入金もなかった。(例)クレジットの利用がない場合

クレジットの利用がない場合にこの表記になるますので問題ありません。

「B」

お客様以外の理由で入金がなかったもの。

「C」

入金されていないが、その原因が明らかでないもの

「P」

当月の請求額の一部を入金された。

「R」

お客様以外から入金があった(要するに親族の誰かが肩代わりで払った)

「Q」

請求額に対して全額以上か一部か判断できないが入金されているもの

「 」

クレジット会社から情報の更新がなかったもの

(例)クレジットの利用ない場合

色々な種類のマークがたくさんあって分かりづらそうですが、実際には「$」「A」「-」「 」を覚えておきましょう。

これ以外は上記を見て分かりますが、ネガティブな情報です、この各種記号を先ほどの開示書に当てはめて見てみましょう。

個人信用情報機関には何が書いてあるのまとめ

ここまで見て頂けると「個人信用情報機関には何が書いてある?」がお分かり頂けたと思います、個人信用情報機関にはあなたが過去に利用してきた金融商品の記録とその支払い履歴がビッシリと載っています。

このような個人信用情報が公にあるから、過去に金融事故を起こしたようなブラックな人はクレジットの審査に通らない仕組みになんです。

クレジットカードの審査が通らない、ローンの審査が通らない、キャッシングの審査が通らないと悩んでるあなた、一度ご自分の信用情報を開示して確認をしてみて下さい。

また、支払いから逃げ続けていて、現在どのクレジット等の金融商品を利用出来ないあなた、逃げていても何も始まりませんので、一日も早く司法書士か弁護士に相談して債務整理を行って下さい、結局それが一番、個人信用情報機関から自分のブラック情報を消す近道となります。