私の司法書士事務所に相談にこられるお客さまから「携帯の分割払いを滞納していると消費者金融ではお金借りられませんか?」とたまに質問されることがあります。

実際に相談者さまとお話をすると携帯端末の分割料金を含む携帯電話料金の支払いを延滞、滞納してることと、消費者金融でお金を借りることが全く関係ない事だとほんとんどの方が思い込んでいます。

しかし、携帯の分割払いを延滞、滞納するということは立派な金融事故であり、個人信用情報機関にその事実が載ってしまいます。

いわゆる金融ブラックですね。

このことで世の中のありとあらゆる金融商品が利用できなくなる仕組みになっています、携帯の分割払いの延滞や滞納がいかに危険であるかの詳細は以下の関連記事に載せてますのでご覧ください。

【携帯の分割払いに関する関連記事】

また、「携帯の分割払いを滞納していると消費者金融ではお金借りられませんか?」の答えを理解するには、

消費者金融でお金を借りる時に何を見られているかも知っておきましょう。

通常、クレジットカードやローンを組む際に一般的に見られる項目は以下の項目です。

・「年齢」

・「勤続年数」

・「職業/勤務先」

・「雇用形態」

・「年収」

・「居住年数」

・「居住形態」

・「家族構成」

・「電話」

これに加え、消費者金融というのは、以下の項目なども聞かれます、この点がクレジットカードの審査発行と決定的に違う点になります。

・「食費」

・「家賃」

・「外食頻度」

・「娯楽」

・「趣味」

私はクレジットカードのコールセンターで勤務していただけではなく、消費者金融のコールセンターでも勤務経験がありますので、いわゆる「むじんくん」のような無人契約機でどのようなやりとりがあるのかも熟知してます。

まぁ、クレジットカードの審査だけしか受けた事のない方が消費者金融でお金を借りようとすると私生活をさらけ出さないといけないので最初は驚くと思います。

某消費者金融のマニュアルには外食とは具体的にどこにいきますか?と聞いて「回転寿司」とお客さまから回答があると、何を主に食べますか?マグロですか?鯛ですか?とか、聞いてるこちらも、これ本当に聞かないといけない質問なの?と思ってしまうようなトンデモ質問が満載です。

「お金を借りる代わりに自分の私生活をすべてさらけ出す」これが消費者金融でお金を借りることと言うことです。

さらに消費者金融はクレジットカードの審査同様にCICやJICCと言った個人信用情報機関からあなたの信用情報=今までの金融商品の履歴書を参照されます。

関連記事

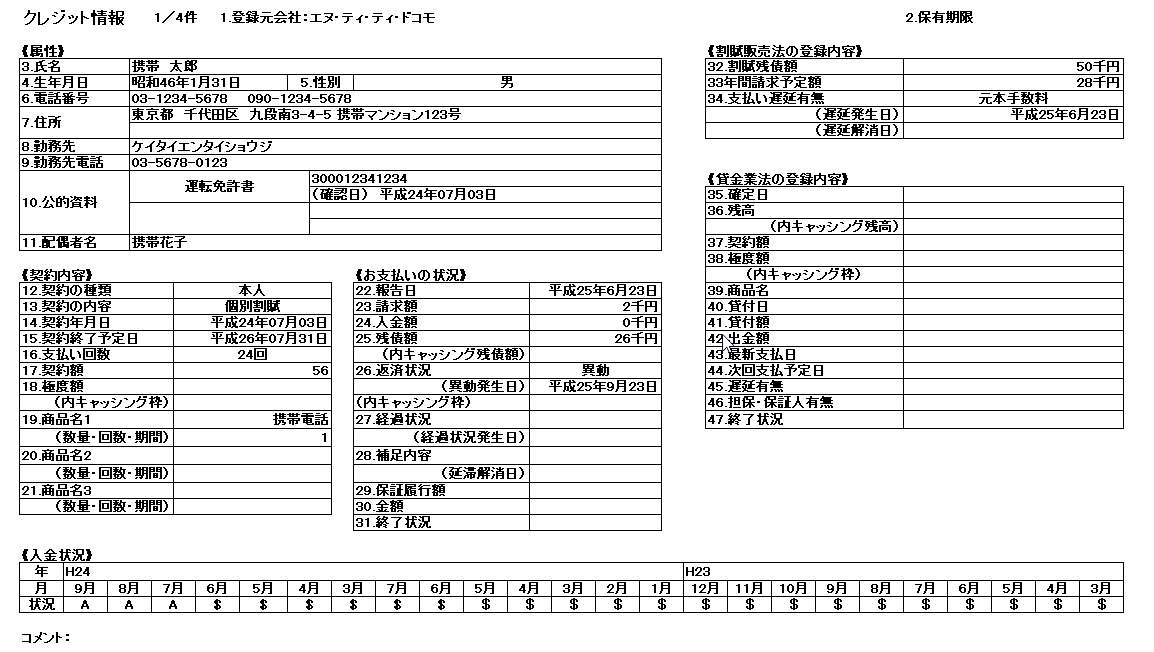

ここを見られると、携帯の分割払いをすると必ず登録されるCICの入金状況を見られてしまいます。

以下が携帯の分割払いを延滞して、その延滞の事実である証の「A」をCICにつけられている状態の例となります。

※「$」が正常入金で期日通りに支払った場合、「A」が期日を過ぎて支払った場合に付きます、またこのサイトでは何度も言ってますが、携帯電話の分割払いに延滞の「A」をつけられてしまうと端末の料金をすべて払い終えてから(完済から)5年間はこの延滞情報が消えませんので注意が必要です。

消費者金融と携帯電話の料金というのは、そもそも会社が異なるので、携帯電話の料金を延滞してても分からないと思ってる方が大勢いらっしゃいますが、携帯電話の分割料金を含む携帯電話の料金を延滞するとCICにその事実が登録されてますので、延滞をすれば、会社が異なっても審査の時に必ず延滞の事実が分かってしまいます。

さて、個人信用情報機関であるCICに延滞の事実である「A」がついてると審査に影響するでしょうか?

それはあなたが逆の立場になって考えてみて下さい、あなたが誰かにお金を貸そうとしました、しかしその人は携帯電話の料金もまともに払わず個人信用情報に延滞の事実である「A」がついてました、そんな人なのに、あなたの大事なお金をその人に快く貸し出しますか?

普通の感覚だと、嫌ですよね?携帯電話の料金もまともに払えない人に自分の大事なお金を貸し出したりしたくないと思うのが普通です。

それがクレジットカード会社であったりローン会社であったり、消費者金融の審査の人間でも全く同じ気持ちです。

しかし、1回や2回の携帯の延滞で審査を落としていたら、お客がいなくなってしまうのが、大手の消費者金融ではない消費者金融です。

テレビでCMをやっている大手の消費者金融では、審査の段階で携帯料金の延滞が判明した時点でお断りされるケースが多いのですが、大手ではない消費者金融では、携帯の支払に関しては見逃すケースも実際に見られます。

貸金業法(お金を貸し出す事に関する法律)には「自己破産をした人にお金を貸してはいけない」とか「携帯の分割払いを滞納している人にはお金を貸してはいけない」などという項目は当然ありません。

ですから、「携帯の分割払いを滞納していると消費者金融ではお金借りられませんか?」の質問には「借りれないこともありませんが、まともなところは貸してくれません」が正解です。

また、事情が色々あることは私も色んな方を見て来ましたので、気持ちは分かるのですが、携帯電話の料金をまともに払えない人が消費者金融でお金を借りようとして、実際に借りれたとしても結局払えない事態に追い込まれます。

支払の為にお金を借り出すと破滅へとまっしぐら、借金をしてお金に悩んでいるのでしたら、そこでお金を借りるという発想でははなく、司法書士や弁護士経由で債務整理をして支払いから身軽になることを強くお勧めします。