このサイトでは個人信用情報を説明するにあたって、分かり易いように金融事故を起こした人を「クレジットカードのブラックリストに載っている」と表現する事がありますが、

今まで何度もこのサイトでご説明したようにブラックリストなるものは存在しません。

今回は俗にいう「ブラックリスト」とは何であるのかをまとめながら振り返っていきたいと思います。

今回改めてブラックリストについて説明しようと思ったキッカケは、WEB検索で出てくる「ブラックリスト」についての説明が間違っているサイトやQ&Aサイトが非常に多いからです。

色々なQ&Aサイトを見ても、これはちょっと・・と思うような内容が「ベストアンサー」に挙げられたりしていて、この事が一般の方が間違いを正解だと思い込んでしまう一因となっています。

Q&Aサイトというのは、時には便利ですが、すべての質問に対してすべて専門家が回答してるものではないうえに、ベストアンサーを選ぶのは質問者なので、100%の正解を選んでベストアンサーとしてないのが難点ですね。

それでは正しく、クレジットカードのブラックリストとは何であるかを解説していきます。

まず、冒頭で申しましたように、クレジットカードでいうところのブラックリストなるものは存在しません。

クレジットカードの審査の時にクレジットカード会社はあなたの職業や年収と言った「属性」を申込内容をベースにスコアリングして、審査すると同時にあなたの信用情報を確認する為に個人信用情報機関にアクセスします。

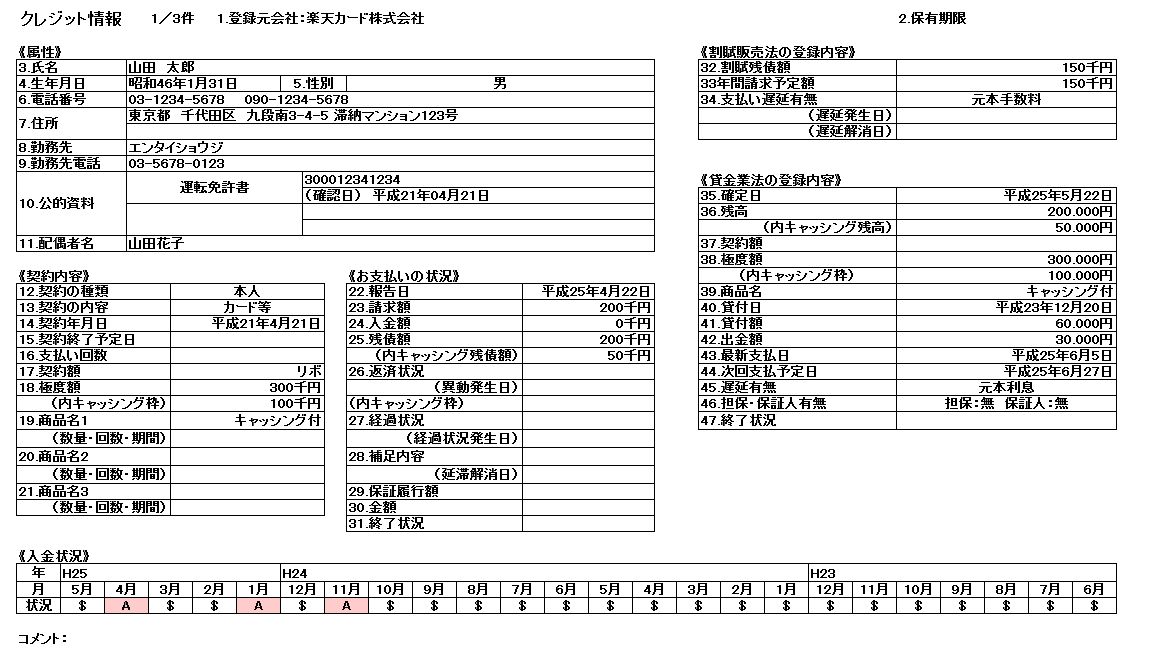

そこには、あなたが今まで利用した金融商品(クレジットカードの入金履歴、ローンの入金履歴、携帯端末等の分割料金の入金履歴)の履歴書が載っており、以下の画像が個人信用情報がどのように載っているかの例となります。

【個人信用情報の例】

上に挙げた個人信用情報の例のように、個人信用情報機関にアクセスすれば、今まで他社で延滞をしたことがないか?他社で滞納したまに逃げていないか?他社でどのくらいお金を借りているか?などが分かります。

くどいですが、クレジットカードやローン、キャシングの審査の時には必ずこの画面を見られ、他社借入の総額の欄に嘘を書いてもバレる理由がここにあります。

上記の個人信用情報の例では61日以上の延滞をしてしまって「異動」がついています.

「異動」というと一般の方は人事異動の異動を思い浮かべてしまうと思いますが、金融の世界で言う所の異動とは、長期延滞をしてしまっての金融事故を起こしてしまった事を指します。

そして、この異動情報という金融事故情報は完済から5年消える事はありませんし、今は借りたまま逃げても、その金融事故情報が時間が経っても消えることはありません。

また自己破産や個人再生等の法的な債務整理を行った場合は個人信用情報機関である「全国銀行個人信用情報センター:全銀協(KSC)から10年消える事がありません。

このように、個人信用情報機関であるCICやJICCや全銀協に金融事故の情報が載ったままの状態を、一般の方に分かりやすく「ブラックリストに載っている」と表現しているだけで、実際にブラックリストがあるわけではありません。

ただ、ブラックリストなるものは存在しませんが、あなたがどこかで借り逃げや延滞を繰り返している場合、クレジットカードやローン、キャッシングの審査で必ずアクセスされる個人信用情報機関に「異動」という金融事故情報が載っていれば、審査は100%通りませんので、ブラックリストが本当にあるのと変わりはないということを覚えておきましょう。

また、61日以上の延滞をして「異動」とつかなくても、支払期日を過ぎると個人信用情報のCICの例を挙げると延滞の事実である「A」というマークをつけられますので、異動でなくても、これだけでも審査に通らないクレジットカードやローンがありますので毎月の支払期日は常に意識しましょう。

また、最後に一般の方やQ&Aサイトでもよく見かける誤解を解説したいと思います、それは、「VISAがブラックになったのでVISAがもう作れない」「マスターカードがブラックになったのでマスターカードがもう作れない」と言った事です。

金融事故を起こしても、きちんと司法書士なり弁護士を介入させて債務整理をすれば、個人信用情報機関であるCICとJICCからは5年で異動情報、いわゆる金融事故情報が消えてしまうので、全銀協を見ないクレジットカードであれば5年で再びクレジットカードを作れるチャンスが巡ってきます。

日本でいうVISAやマスターというのは「カードブランド」であり、VISASやマスターが直接クレジットカードを発行しているわけではないので、◯◯VISAカードを債務整理したからと言って△△VISAカードが債務整理から5年経過して絶対に作れないということはないということです。

例えで言うなら「楽天VISAカードで自己破産したからVISAカードのブラックなので、三井住友VISAカードも作れない」と言うのは間違いです、三井住友カードで過去に金融事故さえ起こしてないなら審査に通過するかもしれません。

この点を間違って解説してベストアンサーになってるケースが多々見られますので、VISAがブラックでとかマスターがブラックでというのは日本においてありえないということを覚えておきましょう。

しかし、アメックスやJCBといったカードブランドは直接審査、発行をしてる場合がありますので、アメックスがブラックだからとか、JCBがブラックだから、というのはありえます。

一度金融事故を起こしたクレジットカードやローン会社は二度と審査に通りません、いわゆる社内ブラックという状態です。

しかし、金融事故を起こしたことのないクレジットカードやローン会社というのは債務整理をしてから喪が明けて、携帯端末等の分割払いでクレジットヒストリーを作れば、再度取得できるチャンスが巡ってきます。

その時にVISAがブラックでとかマスターがブラックで無理、とかトンチンカンな事を言ってたら駄目です、債務整理をしてもきちんと手順と申し込む所を間違えなければ再度クレジットカード取得の道は開けます、あまりQ&Aサイトに書いてある事を鵜呑みにしてはいけません。

債務整理に悩んだら専門家である司法書士か弁護士に相談するのが一番、しかも債務整理の得意な司法書士や弁護士に相談するのがコツとなります。