以前、ドコモからiPhoneが出ないと言うことで、ソフトバンクにて新規でiPhoneを契約し、私は手持ちのドコモのガラケーを不本意ではありましたが、ドコモのAndroid機であるギャラクーSⅢに変えました。

その時に携帯端末の個人信用情報の登録状況を観察する為に、スマートフォン(スマホ)を一括払いとせずに、あえて分割払いを選択しました。

私がスマートフォン(スマホ)の分割払いを開始したのが昨年の7月、あれから約1年が経過しましたが、さて私の個人信用情報を見た時にクレジットヒストリー(クレヒス)はどうなっているのでしょうか?

みなさん、自分のスマートフォンの分割払いの状況がどのように登録されていくのか本当に理解していますか?

私のドコモのスマートフォン(スマホ)の分割払いの個人信用情報は個人信用情報機関である「CIC」に掲載されています。

【関連記事】

※ドコモとAUはCICのみ、ソフトバンクはCICとJCCCに登録されています。

そこで以下の写真のように、CICに直接出向いて開示をして参りました。

CICへ来所して開示をしてみると、私の持ってるクレジットカードの個人信用情報に混ざってスマートフォン(スマホ)の個人信用情報が掲載されていました。

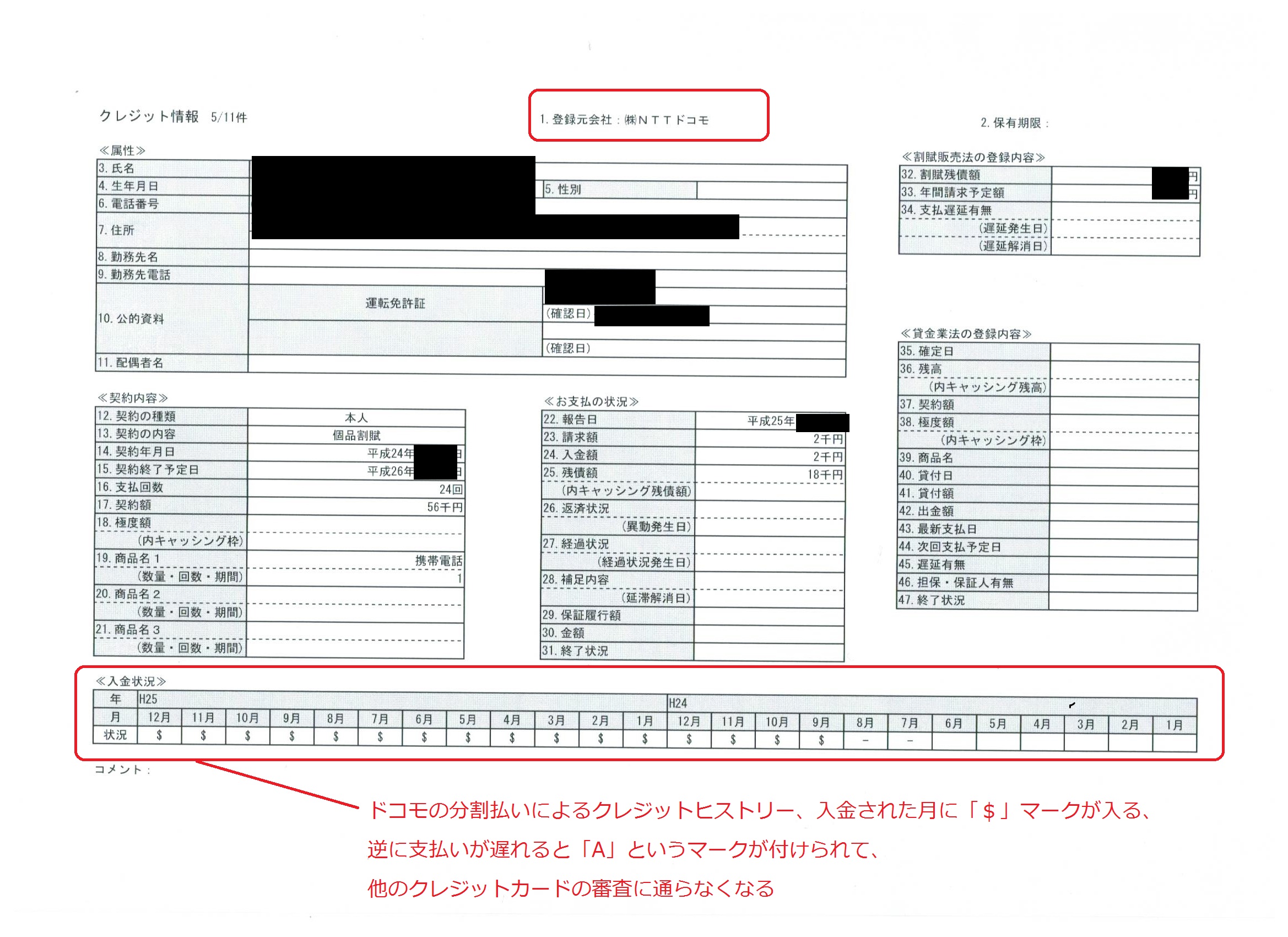

【私のドコモの個人信用情報】

どうでしょうか?色々と書いてありますよね?

注目すべき所は、入金状況に毎月決まった日に引き落としが出来た証で「$」が並んでいる事と、商品名の欄に「携帯電話」と載っていることです。

このように決められた日にちにちゃんと支払って、入金状況に「A」がついていく状態を「クレジットヒストリーを育てる」、または「クレヒスを育てる」と言います。

ちなみに携帯端末の分割料金を含んだ状態で携帯料金を延滞をすると、入金状況に「A」と載ってしまう仕組みです。

これはドコモに限らず、ソフトバンクでもauでも同じこと。

クレジットカードやマイカーローン、住宅ローンの審査の際には必ずこの画面を参照されますので、携帯端末の分割料金を含んだ状態で携帯料金を延滞をすると入金状況に「A」が付きますので、審査をする人間から見ると「この人は毎月の携帯料金もまともに払えない人だ」と判断されてしまい、審査に落ちてしまいます。

また、私の司法書士事務所に来られるお客さまの中に「ドコモの社内にある個人信用情報を開示して見たい」という方がたまにおられるのですが、

ドコモ社内の個人信用情報はドコモ社員でも一部の人間にしか見れません、いくらお客さまであろうと開示は不可能で法律的にも開示する義務もありません。

これもソフトバンクでもauでも同じことが言えます。

そしてこの個人信用情報で一番大切な事はこのスマートフォン(スマホ)の分割払いが終わって完済してから5年間はこの情報が掲載されるということ。

私の場合で言えば、スマートフォン(スマホ)の分割払いが1年残っていますので、1年+(完済してから)5年ですので今後合計6年間もこの情報がCICに載り続けるわけです。

CICの入金状況は合計で24マスありますが、スマートフォン(スマホ)の分割は24回ですので1回でも携帯料金の支払いを延滞してしまい「A」を付けられてしまうと、

一般のクレジットカードのように24回以上支払い続けて「A」の情報の押出しが出来ないのも特徴ですので、ドコモでもiPhoneを取り扱うようになった今、スマートフォン(スマホ)の料金の支払いには細心の注意が必要です。