今回は「携帯の分割払いには注意!」の続きとなります。

「携帯の分割払いには注意!」の話しが、とうとう2013年1月28日の政府広報でも「携帯端末代を分割で支払っている場合の滞納にご注意ください,あなたの信用情報に傷がつくおそれがあります」と大々的に注意喚起をする事態にまで発展しております。

そもそも何故、携帯端末の分割払いがこんなにも問題視されているのか、ここで実際の個人信用情報の画面を交えながら再度考えてみましょう。

問題のキッカケは間違いなく「販売奨励金制度」がなくなり、今ままでの携帯契約のスタンダードだった「0円携帯」がなくなってしまったからに尽きます。

これは、2007年に総務省が「販売店販売奨励金」欲しさに販売店が様々な不正契約問題を起こしたので、電気通信事業者側へ(各携帯電話キャリアへ)今後は1契約でいくらの報酬金、いわゆる「販売奨励金」をやめましょうという通達をしたからです。

実はこの「販売店販売奨励金」があったからこそ、携帯電話の販売店は携帯キャリア各社(ドコモ、ソフトバンク、AU)からの販売奨励金で入るお金を見込んで、お客さまに0円で携帯端末を提供し契約させることが出来てたわけです。

しかし2007年以降、徐々に販売奨励金制度は廃止になり、基本的に携帯端末はお客さまが購入し、回線契約も同時にするような形になりました。

「0円携帯」が消えてしばらくすると「スマートフォン」なるものが登場してきました。スマートフォンは非常に便利なので皆が欲しがりましたが、1台6~8万円もする端末なので一括で購入できるお客さまは限られてしまいます。

そこで携帯キャリア各社はスマートフォンを分割払いの契約(クレジット契約)で買わせて、同時に毎月のスマートフォンの分割代金と同じ額を割り引く、ドコモで言えば「月々サポート」なるものを始めて「実質0円」という契約内容が今や主流です。

「実質0円」と言うことで携帯端末が0円なのはほぼ以前と変わりがないのですが、この「実質0円」と謳われ契約したスマートフォンのような高価な携帯端末を分割契約した人の多くが「割賦契約」、いわゆる「ローンを組んだ」事に全く気づいていない、意識してない事から問題が発生しました。

以前主流だった0円携帯は販売店が携帯キャリアからの販売奨励金を見込んでお客さまに携帯端末を無料で配り、契約していたので携帯端末の「分割払い、ローン」という概念そのものがありませんでした。

実質0円時代になってからは、お客さまがスマートフォンのような高価な携帯端末を分割払いというローンを組んで買ってるので、スマートフォンの分割払い(主流は24回分割払い)が終わるまで、携帯料金を延滞や滞納をしてしまうと個人信用情報に傷が付く、いわゆるブラックリスト入りする方が急増してしまいました。

それでは「携帯の分割払いには注意!」でもお話しましたが、スマートフォンのような携帯端末を分割払いにするとどういう契約内容で個人信用情報に載るのだったか、おさらいしましょう。

※個人信用情報については「個人信用機関について」も参照して下さい。

以下が私が実際に昨年7月に契約したスマートフォンの分割払いの契約の個人信用情報です。

【スマートフォン分割払い契約時の個人信用情報】

スマートフォン割賦契約 CIC個人信用情報

このように今スマートフォンを含む携帯端末を分割払いにすると上記のような割賦契約、いわゆるローンを組んで個人信用情報機関に登録されます。

「0円携帯」や「一括払い」の時には当然ローンを組んでないので、このような個人信用情報機関に登録されることはないのですが、今主流のスマートフォンの分割払いにすると、誰でもこのような個人信用記録が作成されてしまいます。

上の個人信用情報で一番大切なポイントは「入金状況」と書かれてる項です、ここは過去24ヶ月分の入金状況が記録されていきます。

この入金状況に載る項目は以下の通りです

「$」 請求通り(もしくは請求額以上)の入金があった

「P」 請求の一部が入金された

「R」 お客さま以外から入金があった

「A」 お客さまの事情で、お約束の日に入金がなかった(未入金)

「B」 お客さまの事情とは無関係の理由で入金がされなかった

「C」 入金されていないが、その原因も分からない

「-」 請求もなく入金もなかった

空欄 クレジット会社等から情報の更新がなかった。

この事から言えるのは、正常に支払いをすれば、「$」マーク、延滞したら「A」マークがつきますよと言うことです、契約時は当然支払いはまだ発生してませんので、正常入金の事実である「$」マークは契約時の個人信用情報にまだ付いてません。

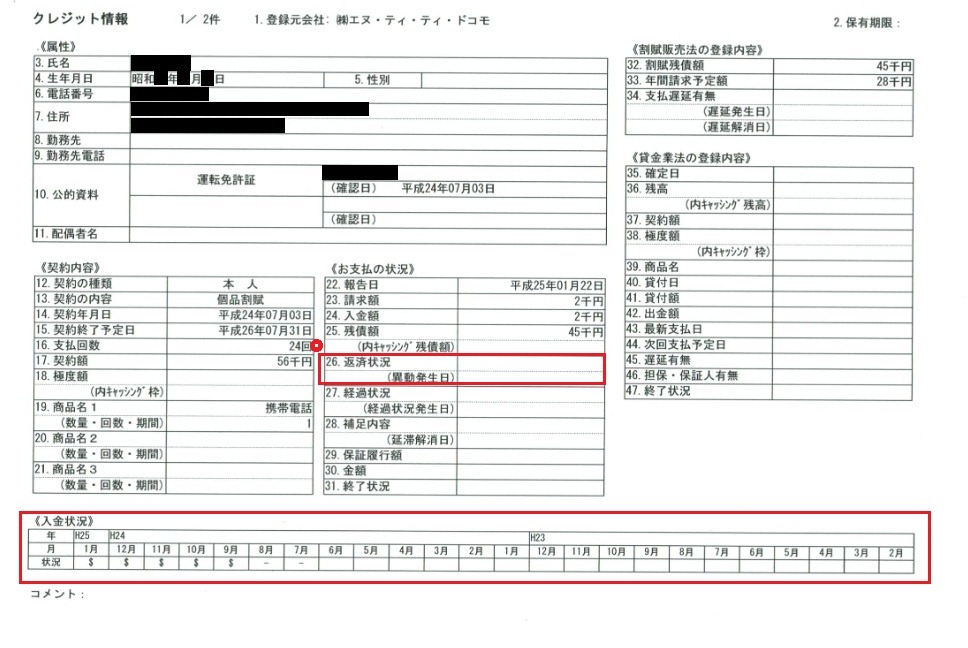

では昨年7月にスマートフォンの分割払いの契約をしてから半年経過しました、再度自分の個人信用情報を開示をしてみました、以下がその実際の画面です。

【スマートフォン分割払い契約後、6ヶ月経過後の個人信用情報】

スマートフォンの分割契約から半年が経過しました、実は個人信用情報機関であるCICは信用情報開示の書式を昨年の12月に変更し、上記のように以前に比べてより見やすくなっています、以前のと見比べて下さい、見やすくなりましたよね?

スマートフォンなどの携帯端末の分割払いで問題を起こしてしまった方が自分の信用情報を開示をする機会が上がって従来のままでは見にくかったため、CICが改善したのだと思います。

この画面を見て大事なのは2点、下の赤い枠で囲ってる「入金状況」にしっかり請求通り(もしくは請求額以上)の入金があった事の印である「$」が並んでいるか、逆に言えば、引き落としが正常に出来ずに延滞してしまって「A」がついていないかをまず確認です。

私の場合、もちろん支払いをきちんとしてましたので、7月8月も支払いをしてますがドコモの都合で「-」ですが、それ以降は「$」が並んでおります、これが正常な状態です。

くどいですが、スマートフォンなどの携帯端末の分割払いを含む期間の携帯料金の支払いというのは、この個人信用情報機関にすべて登録されていきます。

ここで大事なのは、この個人信用情報の「入金状況」は過去最大24ヶ月、そして5年間ということです、これは「携帯の分割払いには注意!」でもご説明した事ですが、大事な事ですのでもう一度警鐘を鳴らしますのでよく読んで下さい。

現在、スマートフォンの分割払いはどの携帯キャリア(ドコモ、ソフトバンク、AU)も24回が最大で、私もそうですが、皆さんほとんど24回払いにしてます。

ということは、この個人信用情報の入金状況の枠、24個を埋めきった所、2年で更新が止まります、そしてその記録が5年残るという事実、ここが非常に大切です。

通常、クレジットカードの支払日の引き落としにうっかり遅れてしまった場合に遅延の事実である「A」が付いても、以後そのクレジットカードを正常に使い「$」を並べていけば、24ヶ月後には過去についてしまった「A」という延滞の情報を外に押し出して消してしまう事ができます。

しかしスマートフォンのような携帯端末の分割払いは最大24回、要するに途中で一度でも延滞をして延滞の事実である「A」を個人信用情報機関に載せてしまうと、押し出しが不可能ですので、5年間個人信用情報に延滞の事実が載ったままになります。

要するにブラックリストに5年載るということです。

ちなみに24ヶ月後に違うスマートフォン端末を新規に分割払いにしても、以前の分割払い(割賦契約)とは全く違う契約と扱われ、画面も全く別です。

いくらあがいても支払い途中での延滞で「A」がついてしまったら支払いを全部終えてから(完了させてから)5年間は消えません。

また、個人信用情報の画面に「26.返済状況」とあり、赤く囲んでいる部分があると思います、もう一度確認して下さい。

ここが非常に重要なのですが、支払い期日から3ヶ月経過したものは「異動」という単語がこの「26.返済状況」に書かれます。

この「異動」と掲載されてしまうと、完全にブラックリスト入りです。

それは何故かというと、異動がついてしまうと支払いをするか、法的整理で免除してもらってから5年経過しないと消えることがないからです。

支払いをしても返済状況に「異動」と載ったまま、後に支払いをした事実が「31.終了状況」に「完了」と載るだけで、異動の文字は支払いをしてから5年間は絶対に消えません。

ここまでをまとめると、支払い期日を過ぎてしまうと入金状況で「A」をつけられ、さらに3ヶ月以上滞納してしまったら返済状況に「異動」とつけられます。

たとえうっかり延滞の「A」が一つだけあったとしても、クレジットカード会社によっては審査を100%落としますし、「異動」になってたりしたら、その滞納分を支払ってから5年は宅ローンなんかはもってのほか、クレジットカードも無理、マイカーローンも無理、キャッシングローンも無理と、見事にブラックリスト入りしてしまうわけです。

くどいですが、支払い完了から5年は消えませんので支払いの終わる年齢から5年後の年齢を考えて見てください、そこから5年間一切クレジットカードやローンは組めないことになります。

今まで「0円携帯」で携帯料金を延滞しても個人信用情報に載ることはなかったのですが、「実質0円」のスマートフォンの時代になってからは、スマートフォン端末の分割料金+携帯通話料金の請求が来ますので、0円携帯の時と同じ感覚でスマートフォンの携帯料金を延滞してるとトンデモない目にあうから、注意が必要なんですね。

こんな大事な事を分割契約する際に、きちんと携帯各キャリア(ドコモ、ソフトバンク、AU)も説明しないものだから、延滞の「A」マークがつきまくる人、さらに延滞をして「異動」情報を自分の個人信用情報につけてしまう人、そんな人が急増して、とうとう2013年1月28日の政府広報でも「携帯端末代を分割で支払っている場合の滞納にご注意ください,あなたの信用情報に傷がつくおそれがあります」と大々的に注意喚起をする事態にまで発展したのでしょう。

また、学生さんが注意しなくてはいけないことは、自分の使ってるスマートフォンなどの携帯端末の契約名義が誰であるかと言うことです。

学生割を適用させたくて、利用者本人である学生さんがしたのはいいが、支払いは両親の場合、その両親がうっかり支払いを延滞したり、滞納したりすると、その延滞の事実である「A」や3ヶ月以上滞納の事実である「異動」を付けられるのは両親ではなく、あくまで契約者である学生さん本人となります。

学生のうちからスマートフォンの分割払いにつまづき、ブラックリスト入り、もう目が当てられません、社会人になった時に100%後悔します、何せクレジットカードやローンも一切利用できませんので、

普通、親が自己破産をしても、そのブラック情報は子供に影響しませんが、スマートフォン分割契約で契約者が子供で請求先が親の場合、親がきちんと支払いをしてないと子供までブラックになってしまう恐れがあるということです。

こんな事があるので、学生のお子様をお持ちの親はなるべくスマートフォンの等の携帯端末は「実質0円」の分割払いは避けて、最初に一括でスマートフォン端末の料金を支払っていた方が、親がうっかりして、子供の信用情報に傷をつけることがありませんので、今後のスマートフォン契約と支払いには十分注意して下さい。

本日のまとめ

- スマートフォン端末の分割払いはクレジット契約、ローン契約と同じ、以前あった「0円携帯」とは契約が全然違い、支払いを延滞すると個人信用情報にその事実が掲載されてしまうということ。

- 延滞すれば個人信用情報にAマーク、長期滞納は「異動」と掲載されること。

- スマートフォン端末の分割払いの途中で「A」がつけば、支払い履歴を外に押し出すことが出来ないので、支払い完了後から5年間は延滞の事実「A」が個人信用情報に載ったままになること。

- スマートフォン端末の分割払いの途中で3ヶ月以上の滞納の「異動」が付けば、その異動情報は支払い完了から5年間個人信用情報に載ったままとなること。

- 「異動」情報が個人信用情報に掲載されてる間はクレジットカードやローンを組むことは一切不可能だということ。

- スマートフォンの契約者が子供、支払いは親にしてる場合、親が携帯料金の支払いを遅れてしまうと、その延滞情報は子供の信用情報に載ってしまうこと。

- 子供のうち、学生のうちから信用情報がブラックになってしまう仕組みが世の中に広く流通してると言うことを理解すること。