当サイトで何度も解説している「個人信用情報機関」、ここに金融事故(自己破産、個人再生、任意整理)などの情報が載ってる状態を、俗に言う「ブラックリストに載っている」と解説してきました。

詳しく言うと個人信用情報機関は現在以下の3つがあると言いました

・CIC(株式会社シー・アイ・シー)

・JICC(日本信用情報機構)

・KSC:全国銀行個人信用情報センター(全銀協)

そしてその金融事故情報は

その法的整理の完了からCICとJICCは以下の期間掲載し

・自己破産⇒免責確定から5年

・個人再生⇒完済から5年

・任意整理⇒完済から5年

KSC:全国銀行個人信用情報センター(全銀協)は

以下の期間掲載し続けるとも解説しました。

・自己破産⇒免責確定から10年

・個人再生⇒完済から10年

・任意整理⇒完済から10年

ようするに、

免責や完済から10年経てば信用情報は全部真っ白になります。

しかし、現在銀行を除くほとんどのクレジットカード会社は、CICとJICCのみしか参照しませんので、金融事故完了から5年経てば、信用情報はKSC:全国銀行個人信用情報センター(全銀協)を参照しませんので真っ白に見えてしまいます。この事が破産等を過去に起こしたブラックな方でも5年経てばクレジットカードが作れてしまう理由なのです。

また10年を経過すると、KSC:全国銀行個人信用情報センター(全銀協)からも完了した金融事故情報は消えてしまうので、そこで初めて公の情報機関のどこを調べても元金融事故者(ブラック)であるかわからなくるのですが、実は10年経過しても金融事故情報が完全に消えてしまう事はありません。ここを誤解されてる方が非常に多いんです。

一体何の事を言っているのかというと、クレジットカード会社等の金融業者の中には、金融事故を起こした事が公に掲載されている「官報」の情報を独自に収集してる金融業者も存在します。しかも、その官報の情報をクレジットカード会社等が自分で収集するのではなく、「官報」をデータベース化して販売してる業者がいます、そこから購入して自社のデータベースに金融事故を起こした者を入れ込んでいます。また、一度社内に入れたネガティブ情報は基本的に消えることはありません。

自社で事故を起こしたことない方でも「官報」を元に危険人物として社内データにしてしまうんですね。

あえて、どこの会社が実際に販売をしているかの名前はここでは挙げませんが、実際に「官報」情報を独自に集計して販売しています。

「官報」は一定の期間が経過すると過去分は見れなくなるので、そういうデータを逐次自分でまとめてクレジットカード会社等の金融業者販売をしてる業者がいるんですね。

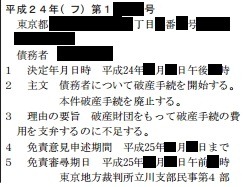

ちなみに官報をご覧になった事がない方、実際のデータを以下に掲載します

(今現在も公に公開されているものですが、あえて伏字にしてます)

どうでしょうか?

このように、自己破産等の金融事故を起こすと「官報」に載ります、

「官報」で検索すると誰でもどこの誰が破産申請したのかが丸わかりです。

この個人情報の取り扱いが厳しい世の中で個人の名前、住所が堂々と掲載され誰でも閲覧できる状態になってますので、これを元に「闇金」等が破産者の元にお金を借りませんか?のダイレクトメールを送ります。

皮肉な事に闇金は官報リスト者を「今後のお得意様候補」として、正規の金融業者は「危険人物」としてマークする為に情報を収集します。

闇金業者が官報情報を収集するのは、免責で借金がなくなったある意味支払い能力のあるカモを探しているからです。

ちなみに「官報」のデータを販売している業者は、「銀行、クレジット、消費者金融、金融保証、新規取引の審査のときに、官報破産者情報を確認して取引の可否を判断、利用中の顧客の官報破産者情報の掲載の有無をチェック」と謳って販売しており、違法でも何でもなく、公に出てた情報をまとめて金融業者に提供してるだけです。

これを元に金融業者は金融事故者として自社内データベースに取り込んで官報情報と一致「名前・住所」が一致した新規申込者を今後、基本的に審査で落とします。

自社で事故を起こした事がなくても、過去の「官報」データと一致すれば、基本的に審査を通しません。

このように正確に言えば、金融事故を起こした事実と氏名と住所は延々と消えることがないんですね。

「過去の「官報」データと一致すれば、基本的に審査を通しません」と申しましたが、会社によっては官報データと一致してても審査を通す会社もありますし、官報データと一致すれば100%通さないクレジットカード会社もあります。

個人的にはどのクレジットカード会社等が官報データと一致してれば100%審査を落とし、官報データと一致してても現在の属性重視で審査を通すのか大まかに知ってはいますが、ここではあえて申しません。

しかし、「官報」データの販売業者のHPにはご丁寧に以下の金融機関は自社で作成した官報のデータベースを利用してますと宣伝で書いてありますので、ざっくりとですが以下に名前を挙げておきます。

※くどいのですが「本人の同意がなくても」官報情報を収集、蓄積をすることは違法でもなんでもありませんので誤解しないで下さい。金融業者は慈善団体ではありません、金融業者なりの自己防衛とお考え下さい。

りそな銀行

セブン銀行

スルガ銀行

中国銀行

八千代銀行

宮崎銀行

クレディセゾン

イオンクレジットサービス

セブン・カードサービス

セディナ

ポケットカード

りそなカード

ライフカード

日立キャピタル

NTTファイナンス

プロミス

シンキ

新生フィナンシャル

エディオン

セディナ

ソニーファイナンス

ジャックス

アプラス

ライフ

三菱UFJニコス

三井住友カード

東急カード

このように様々な金融業者が「官報」のデータを買って利用してると分かりますね、少なくとも上記の金融機関内では官報にのった氏名・住所は永遠に記録されてると思って下さい。

だからと言って今後上記での審査が100%通らないわけではないですが(金融機関で運用が事異なります)、消えない金融事故記録を金融機関は逐次収集しているんだということは理解しておいて下さい。

上記の金融機関の中には金融事故情報が消えても不思議と審査に通らない(官報の氏名と住所が一致の場合)鉄壁の会社があります、その理由の裏には「官報」情報を買って情報を蓄積してるからだとご理解下さい。