現在、家業として司法書士のお仕事をさせて頂いく以前のお話ですが、私は様々なクレジットカードのコールセンターで長年修行のような督促発信業務やクレジットカードの審査に携わってきました。

この「クレジットカードの督促発信業務」という業務、私は仕事柄、様々な業種のコールセンターを見てきましたが個人的に言わせて頂ければ「クレジットカードの督促発信業務」というのはコールセンター業務の中でも一番ハードでやっかいなお仕事です。

クレジットカードのコールセンターに勤務する方はほぼ、この督促発信で心が折れて仕事を辞めていく方が後を絶たない、まともな神経じゃ続かない人材の使い捨て、そんな環境なんです。

クレジットカードの督促発信業務をしていると分かるのですが、督促相手は海千山千の常連滞納者ばかりで督促のお電話を発信して「ご入金の確認が取れない旨」をお伝えすると十中八九怒鳴られ、どんな人でも心を折られるものです。

クレジットカードは一回払いであっても「借金」には変わりありません、その借金の返済が1日でも遅れれば「延滞」なので、早く支払わないとお客さまの個人信用情報に傷がつく恐れがあるからと言う、どちらかと言うと親切心でお客さまにお電話してるのですが、

多くの場合は「仕事中に電話かけて来やがってふざけるな!」とか、相手が女性の場合は「あなた、そんな仕事をしてたら人間終わるよ」とか「あなたモテナイでしょ?」(まぁ、当ってますが・・)など、散々言われ放題の怒鳴られ放題のお仕事です。

そういうトンデモないクレジットカードの支払いを延滞するお客さまの中にも、「うっかり忘れたのでどうしたらいいか?」とか「今どうしてもお金がないが必ずお金は払います、クレジットカードの支払い期限はどのくらいまでが限度ですか?」と聞かれる時がありました。

支払いを延滞すると、多くのお客さまが支払いまで音信不通になったりするのですが、誠実なお客さまほど引き落としが出来ないとお客さまの方から「クレジットカードの支払い期限はどのくらいまでが限度か?」と聞かれるものです。

このサイトでも過去何度かお伝えしてますが、クレジットカードやローンの支払いが遅れた場合、こちらから督促の電話をして後日の入金のお約束をするのと、お客さまからお電話をされて後日の入金のお約束をするのとでは社内的に印象や処理が違う事が多く、後にクレジットカードの更新する際の審査や強制解約するかしないかの際の判断材料ともなります。

さて、クレジットカードの支払い期限はどのくらいまでが限度か?という、よくあるお客さまからのご質問ですが、私が様々なクレジットカードのコールセンターで仕事を長年してきた経験から言わせて頂くと、どんなに伸ばしてもそもそもの支払い期日から約30日が限界、それもお客さまからこちらにご相談の電話があって、どうしても払えないと言われた時に適用される期限です。

そして、正規の支払い期日から30日を超えるとほぼ間違いなく強制解約となり、クレジットカード会社やローンを提供している信販会社は残金の一括請求をしてきます。

また個人信用情報的には正常な支払い期日を過ぎると個人信用情報機関であるCICの入金状況の欄に延滞の事実である「A」をつけられる事になりますが、正常な支払い期日から61日以上経過すると今度は単純に延滞の事実である「A」だけではなく、お支払い状況に「異動」という状態を登録されてしまいますが、これが本当にヤバイんですね。

【関連記事】

詳しくは上記の記事にも詳しく書いていますが、この「異動」という状態がいわゆる「金融ブラック」と言われる状態で一度この「異動」を登録されてしまうと、残ってる残金を「完済してから」クレジットカード会社が必ず加盟しているCICからは5年、日本信用情報機構(JICC)からも5年、全国銀行個人信用情報センター(KSC)に至っては10年間消えません。

異動(ブラック情報)が消えない期間まとめ

CIC⇒完済から5年

日本信用情報機構(JICC)⇒完済から5年

全国銀行個人信用情報センター(KSC)⇒ 完済から10年

少なくとも各クレジットカード会社が必ず加盟しているCICに「異動」の情報がある場合、クレジットカードの審査の際には必ずCICを参照するので審査には100%通りません。

また、異動を付けられた時に他のカードを持っている場合でも、クレジットカード会社は他のクレジットカード会社で悪さをしていないか「途上与信」という形であなたの個人信用情報を常に確認してパトロールしてますので他社の「異動」を発見した場合、自社のクレジットカードを即座に利用停止にする仕組みになってます。

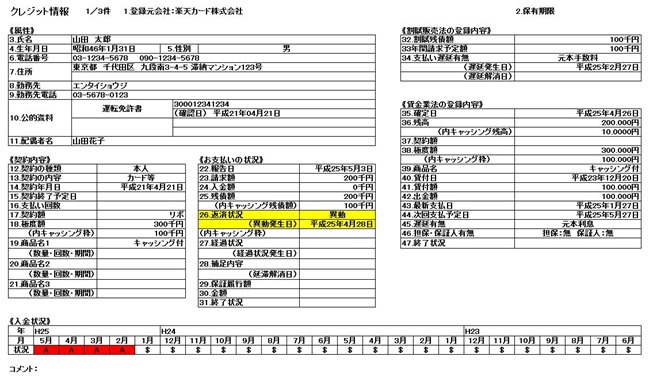

では具体的にどのように異動情報がつくのか見てみましょう。

実際に下記のような形式で個人信用情報に記載されます、以下の例は審査の甘いと言われる楽天カードを延滞しまくって支払い期日から61日以上経過した方の個人信用情報機関であるCICのデータの例です。

注目したいのは黄色の枠で囲った「お支払い状況」の項目です、繰り返しになりますが、ここに異動があるとクレジットカードの審査には何をやっても落ちます。

異動がつくというのは通常ではない状態です、多くの方がこの「異動」を登録され、どこ正規の金融業者からもお金が借りれなくなってから闇金に手を出してしまい、どんどんと深みに嵌っていくものです。

ですから金額の大小に関わらず支払いが出来なくなり、支払期日から61日以上経過してしまったら逃げまわるのではなく「債務整理」という形を取ったほうがお金を貸してる金融業者も「貸倒れ処理」が出来ますし、あなた自身も支払い督促から開放される事が出来ます。

債務整理は何も怖いことがありません、ただ債務整理の得意、不得意な司法書士・弁護士がいますので、債務整理の得意な司法書士・弁護士を選ぶ事がポイントとなります。