お金にルーズな方以外でも以外と「クレジットカードの支払いやローンの支払いをしないと一体どうなるのか?」という事について正確に答えられる人はいないものです。

答えられたとしても「ブラックリストに載るんでしょ?」くらいの返答だと思います。

そもそも、なぜこの問いに答えられない人が多いのかと言うと、もの凄く簡単に言えば「お金を支払わないとどうなるか?を学校で教えてもらってないから」に尽きます。

欧米は小切手文化ですので、小切手の支払いが出来なかった、要するにお金が支払えなかったらどうなるのか?をしっかりと幼少の頃から学校や家庭で教えてもらいます。

ですから、多くの日本人のように「お金を支払わないとどうなるか?」を知らない人はほとんどいません。

【関連記事】

ではまず、クレジットカードの支払いやローンの支払いをしないと何が起こるかという事を順を追って説明していきましょう。

まず、指定された日に口座振替ができないとクレジットカード会社や信販会社がシステム的に延滞フラグを立てて延滞者リストを自動で作り、この延滞者リストを元にクレジットカードや信販会社のコールセンターから督促発信が行われます。

そして支払い日に入金が出来なかったということで、多くの場合は入金確認が取れなかったのとほぼ同時に個人信用情報機関であるCICに延滞の事実である「A」というマークを載せられます。

これが俗にいう「ブラックリストに載った」ということを指し、本当にブラックリストがあるわけではありません。

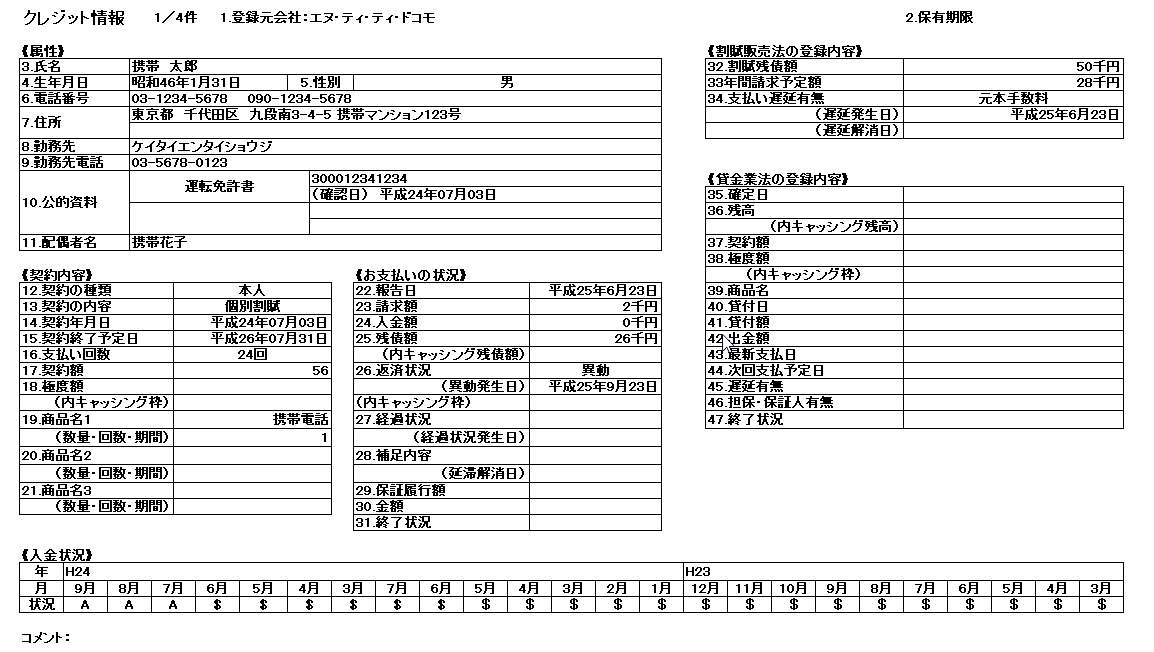

※以下が実際に支払いを延滞してAを載せられてしまったケース

上記は24年の6月の引き落としまでは正常に行われていたので、正常入金の事実である「$」が並んでいますが、24年の7月から支払いが正常に出来ていないので、延滞の事実である「A」を付けられている状態です。

このような支払い遅れの「A」が並んでついた場合、新規のクレジットカードやローンの審査は通りにくくなるというか、通りません。

なぜ審査に通らないかと言うと、クレジットカードやローンの審査の時に必ずあなたの個人信用情報を参照して審査をするからで、審査の時に他社の支払い遅れがあると「この人は決まった日にきちんと支払いも出来ない人」と思われて当然審査が通らないからです。

お金にルーズな方というのは、この世に個人信用情報機関というのがあり、自分のこれまでの入金履歴が載っており、クレジットカードやローンの審査の時に必ず見られるというのを知りません。

別に恥ずかしい事ではありませんが、この事を知らないとご自身が色々と損をします。

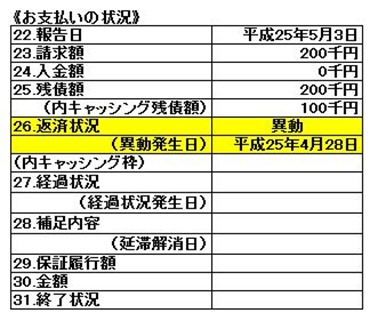

また、督促があっても支払いから逃げて、支払い期日から「61日または3ヶ月の滞納」をすると個人信用情報機関に「異動」と載ります。

※以下が支払いを「61日または3ヶ月の滞納」して異動になったケース※

入金遅れの「A」まではなんとかなったとしても、「61日または3ヶ月の滞納」をして、この「異動」を載せられてしまうと、あらゆるクレジットカードやローンの審査に100%、絶対に通りません。

また、この異動情報は、遅れている支払いを全額返済しても、完済日から(注)5年間情報が載り続け、そして大事なことは支払わずに逃げていると、いつまでたってもこの異動情報は絶対に消えることはないと言う事です。

(注)個人信用情報機関のCICとJICCは5年、全銀協(KSC)は10年異動情報が載り続けますが、多くのクレジットカード会社やローン会社はCICとJICCしか見ませんので5年で審査が通るチャンスがきますが、住宅ローンの場合は全銀協(KSC)を参照しますので異動を一度付けられると5年経過で審査通過は不可能です。

この異動情報が載ったというブラック状態から抜け出すにはすべて完済するか、司法書士か弁護士を通して債務整理をする以外にありません。

完済するにしても、債務整理するにしても完済日から5年、債務整理完了の日から5年の間、「異動」が個人信用情報機関に載り続け、ありとあらゆるクレジットカードやローンの審査に通らなくなるのがポイントです。

このお話をすると、時効まで逃げ切ると言い切る方がいらっしゃるのですが、借金の時効援用をしようとすると気の遠くなる時間が経過しない出来ませんので、返せない借金は必ず司法書士か弁護士を通して債務整理をして下さい、借金から逃げる一番の方法は債務整理で間違いありませんから。

そして個人信用情報に「異動」と載せられて、俗にいう「ブラックリスト」に載った状態になると、クレジットカード会社や信販会社の督促発信部門からではなく、債権管理部門から連絡がくるようになります。

この段階でも入金に関する合意が取れないと、会社お抱えの弁護士等を通じて裁判所に提訴、または債権回収代行会社に債権回収を委託や売却し、会社勤めをしている方は給料の差し押さえもあります。

ここまでが、「クレジットカードの支払いやローンの支払いをしないと一体どうなるのか?」の詳しい解説になります。

一度でも個人信用情報機関に「異動」を付けられてしまうと、その後のクレジットライフは十年単位で困難を極めます、ですからクレジットカードやローンの支払いが出来なくなったとご自身で考えるようになったならば、支払いから絶対に逃げずに司法書士や弁護士を通じて債務整理をして下さい。

異動を付けられてしまうような生活環境であれば、債務整理をすることが一番早く、再度クレジットライフを遅れる手段ですから。