当サイトでは数々の記事において、携帯端末の分割料金を含んだ携帯料金の滞納について警鐘を鳴らしてきました。

携帯キャリアは契約時に「携帯の分割払いはローンであり、支払いが遅れるとあなたの信用情報が傷つきます」との説明をあまり説明してきませんでしたので、今になって携帯端末の分割払の未払いでブラックリスト入りする人が急増しています。

そこで今回は、過去の記事から、皆さんにもっと簡単に「携帯料金の滞納はいつからブラックリストに載るの? 」が分かってもらえるように記事をまとめてみました。

携帯料金の滞納はいつからブラックになるのか?のまとめ

現在、携帯料金の滞納についてヤフー知恵袋等のQ&Aサイト見ていると、誤った回答が誰からも指摘されることなく以下のような内容が「ベストアンサー」になってたりします。

- ・督促状が届くまでブラックリストには載らない

・携帯料金を滞納しても3ヶ月まではブラックリストに載らない

・強制解約になるまではブラックリストには載らない

・裁判所から訴状が届くまでブラックリストには載らない

このようないい加減で誤った回答がベストアンサーになっていたりするので、この回答をそのまま鵜呑みしてしまい、誤った「いつからブラックリストに載ってしまうのか?」の認識を持ってる方が多いのが現状なんです。

そこで今回は私が契約しているドコモのスマートフォンの割賦契約(分割払い)で出来た個人信用情報機関であるCICの実際の信用開示報告書を元に皆さんに正しく「いつからブラックリストに載ってしまうのか?」を知って頂きたいので説明していきます。

【私が契約しているドコモのCIC個人信用情報開示報告書】

上記の信用開示報告書には色々書かれていますが大事なのは以下のポイントです。

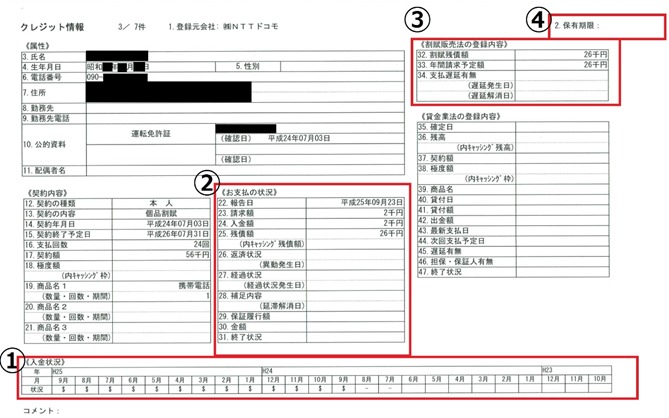

①《入金状況》

②《お支払いの状況》

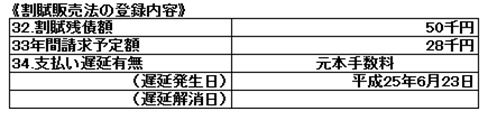

③《割賦販売法の登録内容》

④《保有期限》

ここで押さえておきたいポイント、これはそもそもの話なのですが、ドコモやソフトバンク、auといった携帯キャリアは携帯端末の分割払いがあると個人信用情報機関であるCICへの登録が法律で義務付けられています。

これにより各携帯キャリアは携帯端末の分割払いがある場合のみ、指定個人信用情報機関であるCICに毎月一回各社決まった日にきちんと支払いが行われたか、CICへ情報として報告してCICがその情報を元に個人信用情報に登録していく仕組みで、あなたがどのようなクレジットライフを過ごしているのかの通信簿のようなものです。

それでは大事なポイントの解説をしていきます。

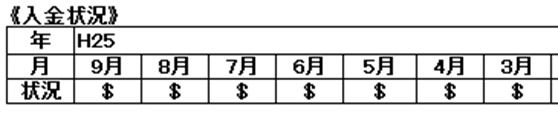

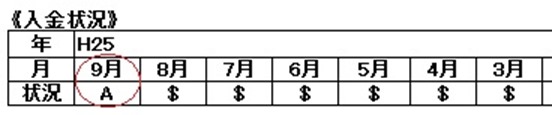

まず①の《入金状況》ですが、ここには毎月きちんと支払いをしているかどうかが記録されていきます、きちんと決められた日に入金(引き落とし)ができれば「$」のマーク、また支払い日に引き落としが出来なかった場合には「A」が登録されます。

▼携帯料金を決められた日に支払いが出来た場合の入金状況▼

▼携帯料金を決められた日に支払いが出来なかった場合の入金状況▼

入金状況のマスは全部で24個、要するに24ヶ月分ありますが、このうち一つでもAが登録されていると、完全なブラックではありませんが、ステータスの高いクレジットカードや住宅ローンの審査に通りづらくなります。

「一個くらいAがあっても大丈夫」と知恵袋等でベストアンサーで書いてあったりしますが、クレジットカードの審査に長年携わってきた私に言わせて頂ければ、1つでも入金状況に「A」があるとクレジットの審査はかなり厳しくなると思って下さい。

現在楽天カードをはじめ、WEBからのスピード審査を売りにしているような所では、この個人信用情報に瞬時にシステムでアクセスしてきて情報を読み取りますので一つでもAがあると審査に落とすと設定してるような場合、即審査に落ちてしまします。

一つでもAがあると審査に瞬時に落とすかどうかは各クレジットカード会社の審査システムの設定にもよりますが、実際に一つでもAがあると審査に落ちる所がありますので注意が必要です。

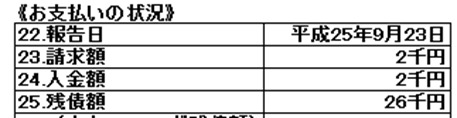

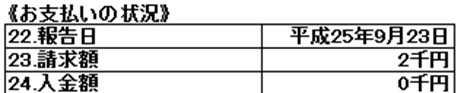

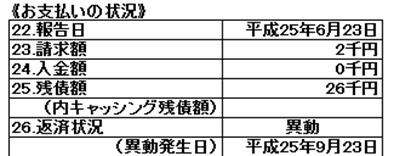

次に②の《お支払い状況》ですが、ここにはどれだけ請求があっていくら入金されたのかが掲載されています。

▼携帯料金を決められた日に支払いが出来た場合の入金状況▼

▼携帯料金を決められた日に支払いが出来なかった場合の入金状況▼

上記を見て頂くと、支払いがきちんと行われてれば、入金額に金額が記載されていますが、支払いをしていないと0千円と記載されますので、ここを見るだけでも支払いがない場合、その事実が分かります。

ちなみに上記の場合「9月分に延滞があります」という事実だけで、まだ完全な金融ブラックではありません。Aがついている事でクレジットの審査は非常に通りにくい状態ですが、この状態を「金融ブラックになった」とは言いません。

またここで非常に大事な事、覚えて頂きたいポイントがあります、、以下の入金状況の欄を思い出して下さい、全部で24ヶ月分、24マスあります。

これが意味することは過去24ヶ月分の入金状況が登録される事を意味するのですが、スマートフォン等の携帯電話の分割払いの回数は何回払いでしたでしょうか?最大でも24回払いだったはずです。

様々な個人信用情報を書いてるサイトや知恵袋等のQ&Aサイトを見ていると「支払いが遅れても、これ以降期日に遅れないようにちゃんと支払っていけば24ヶ月後には支払い遅延の情報は消えます」と書いてあります.

要するに25ヶ月目以降の支払いによって延滞の事実である「A」を押し出せると言いたいのでしょうが、それは通常のクレジットカード等の話であって携帯電話の分割払いには当てはまりません。

だって携帯電話の分割払いって最大24回でしたよね?ですから24回目の支払いが終わると④の保有期限に完済日から5年後の日付が記載され、その期日が来るまでこの情報は絶対に消えません。

ですから携帯電話の分割払いの滞納の話しをする上で、「支払いが遅れても、これ以降期日に遅れないようにちゃんと支払っていけば24ヶ月後には支払い遅延の情報は消えます」という話はナンセンスなんです。

さて、ここから今回の話しの核心へと進んでいくのですが、3ヶ月以上支払いをしなかった場合に大問題となります。

もっと具体的に申しますと支払い期日から61日以上経過すると大問題となり、以下のような現象が個人信用情報で起こります

まずは入金状況にAが並びます。

▼3ヶ月間延滞をしている人の入金状況

▼次に《お支払い状況》に「異動」が登録されます

▼さらに《割賦販売法の登録内容》にも遅延発生の記録が登録されます

まさにこの「異動」と個人信用情報に載ってしまうことが「ブラックリストに載った」という状態です。

どのサイトにも3ヶ月以上の延滞で異動になり、ブラックリストに載ると書いてありますが、正確には61日以上の長期延滞で異動が登録される と覚えておかないといけません。

3ヶ月と聞くと90日をイメージされる方が多いのですが、個人信用情報において3ヶ月以上とは61日以上の事だと認識しておかないと駄目なのです、これは非常に大事な事なのですが、これに言及してるサイトはほとんどありません、ただ3ヶ月以上と書いてるだけです。

ブラックリストはいつ消える?

一旦個人信用情報に「異動」が登録されると世の中のあらゆるクレジットカードやローンの審査に100%通りません、なぜなら審査の際にこの個人信用情報を必ず参照するからです。

では、このブラックリストが消えるのはいつなんでしょうか?

それは「完済日から5年間」です。

今は法律が変わり、滞納があると時間がいくら経過してもこの異動情報、すなわちブラック情報が消える事はなくなりました、逃げても消えません。

完済してから5年経過するか、弁護士や司法書士を通じて法的手続きをして債務整理してから5年経過しないと今はブラック情報は消えない仕組みです。

例えば20歳の学生の時に携帯料金を長期延滞して異動になった場合、携帯端末の分割払い(24ヶ月)+完済から5年で計7年、つまり27歳を過ぎないとブラック情報が消えることがないんです。

学生の時の携帯料金の未払いで30歳近くまで一切のクレジットカードやローンが通らないって笑えない話です、ですから、スマートフォン等の携帯端末料金を含む分割払いをしてる場合は、決して支払いを甘く見てはいけません。