このサイトでは主にクレジットカードや携帯端末の分割料金を滞納するとどうなるか?を個人信用情報の観点から解説してきました。

今回は滞納すると一番やっかいな事になる住宅ローンについてお話したいと思います。

今この記事を見てる方は既に「住宅ローンの支払いを滞納してしまってる方」も多くいらっしゃると思うのですが、実は住宅ローンを滞納した初期の段階で早めに動かないと、その後トンデモないことが起こります。

住宅ローンの支払いを滞納すると何が起こるかを正しく理解してなかったが為に人生を大きく左右しかねない事態になります。

ここは正しく「住宅ローンを滞納したら何が起こるか」を司法書士である私の実体験からお話します。

住宅ローンを滞納すると夢のマイホームが競売にかけられる

住宅ローンを滞納するとどうなるのか、色々ご説明する前に答えから先に申しますと、

「競売」にかけられます。

では一体、競売とは何でしょうか?

競売とはあなたの所有している車や不動産(今回の場合はあなたの自宅)を裁判所が強制的に売却して、その売却金で滞納している税金や、あなたの債権者(今回の場合は住宅ローン保証会社)への支払いへ充てられる事で、また競売によって発生したお金は1円もあなたの所にいかないのも重要なポイントです。

また自宅が競売になったからと言ってあなたの滞納している住宅ローンがすべて消えてなくなるわけではないことも非常に重要なポイントです。

自宅の売却額が住宅ローンを組んだ当初の金額を上回っていれば借金は消えてなくなりますが、99.99%そんな事はありません、なにせ「中古住宅」ですから。

ですので「当初の住宅ローンの総額」から「競売での売却価格」を差し引いた金額がそのままあなたの借金として残ります。

そして競売というのは通常の住宅売買よりも6割~7割の安い価格、いわゆる「叩き売り」で売買されるため、自宅を競売で失った上に多額の借金が残るというトンデモない事が起こるわけです。

また知っておかないといけない競売の特徴を以下にまとめてみます。

必ず知っておきたい競売の特徴

- 競売で自宅が売却された際の引っ越し費用は一切でません。

- 競売後に残った借金は分割払いには出来ず、必ず一括払いを求められます。

- 競売後に残った借金への対応をしないでいると、今度はあなたの給料を差し押さえたり、住宅ローンの連帯保証人への請求など、法的措置請求が速やかに行われます。

一度競売という流れになってしまえば、この一連の流れを止めることは出来ません、だから競売になってしまう前にあなたは競売にならないように動かないと駄目なんですね。

では、最初に戻って、住宅ローンをどのくらい滞納すると競売になるかを考えて見ましょう。

住宅ローンの支払いを2ヶ月滞納するとどうなるか?

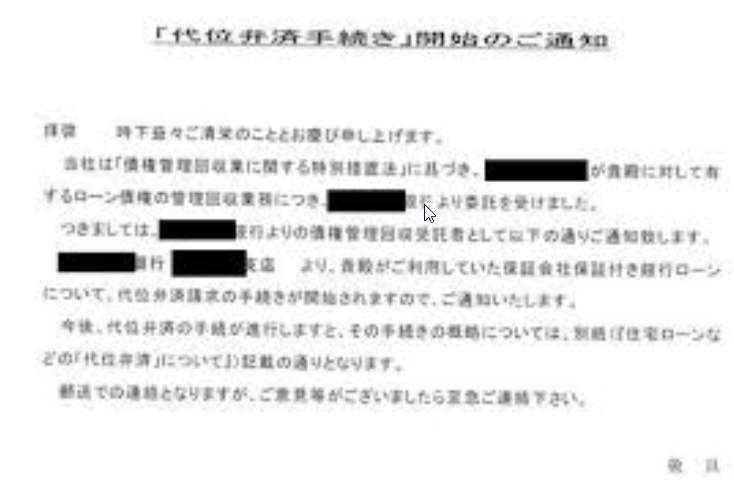

まず住宅ローンというのは支払いを2ヶ月続けて延滞、滞納してしまうと、住宅資金をローンとして貸してくれた住宅金融支援機構や銀行から「代位弁済手続き開始の予告」というお知らせが届きます。

具体的な内容は以下の手紙を見て下さい

代位弁済開始の予告

難しい言葉で色入書かれてますが要するに、

「あなたは長期(2ヶ月以上)の滞納をしているけど、このまま滞納を続けると住宅ローンの残金全額一括返済してもらうからね、全額一括返済が出来ないと抵抗するなら自宅を競売にかけるから、ヨロシク」

と言ってるわけです。

住宅ローンの支払いを3ヶ月滞納するとどうなるか?

そしていよいよ住宅ローンの滞納が3ヶ月を過ぎると(遅くても滞納から6ヶ月すると)住宅ローンを組んだ際の保証会社が住宅資金を貸していた住宅金融支援機構や銀行に代位弁済(あなたに代わって支払い)を行うので、代位弁済予定の通知がきます。

これには簡単に言うと「あなたが住宅ローンの支払いを滞納して支払わないので、銀行から請求がきて、あなたに代わって銀行へ全額一括返済してあげたので利息をつけて当社に一括全額返済をしてね。返済しない場合は自宅を競売にかけるからヨロシクね」と書いてあります。

住宅ローンを滞納したらどうしたらよいのか?

ここまでご覧頂くと「住宅ローンをどのくらい滞納するとどうなるか?」がお分かり頂けたと思います。

では、住宅ローンを滞納してしまったらどうしたらいいのかを考えましょう、まず大事な事は「住宅ローンの支払いが遅れている」という現実から目をそらさない事です。

これまで解説してきたように、住宅ローンは滞納2ヶ月目から競売という道へ事務的に進んでいきます。

なぜ住宅ローンを滞納すると事務的に競売へと話しが進んでいくのかと言うと、変な話しですが住宅ローンを貸した住宅金融支援機構や銀行は滞納をされて実は痛くも痒くもありません、

ローンを組んだ者が滞納をすれば、住宅金融支援機構や銀行は住宅ローンの保証会社に代位弁済を求めれば全額を一括返済してくれるから楽なんです。

だから3ヶ月以上滞納をすれば、住宅金融支援機構や銀行は、さっさと代位弁済を保証会社に求めて話しを早く終わらせたいんです、ですから住宅ローンを滞納すると、どんどんと事務的に自宅を競売にかける方向に進んで行くんですね。

住宅ローンの滞納が始まれば住宅ローンの貸し手側である住宅金融支援機構や銀行は、なんのためらいもなく、競売へと突き進みますのでその前に手を打たないといけません、支払いから逃げていたら100%必ず競売にかけられて終わりです。

競売というのはあなたに最も不利な最悪の結末です、これは避けなければいけません。

ではどうすればいいのかいうと、「任意売却」をすることを強くお勧めします。

任意売却とは?

では自宅の競売を避けるための「任意売却」とは何でしょうか?

任意売却とは、住宅ローンの支払いがこれ以上出来ないと判断した場合に、一般的な不動産売買と同じ価格で自宅を売却する方法になります。

ここで勘違いしてはいけないのが「任意売却」をしたからと言ってすべての住宅ローンの借金が消えてなくなるわけではありません。

あなたにデメリットばかりの「競売」で自宅を売却されるよりは「任意売却」で売却した方が一般の不動産価格で売却できますので、競売で自宅を手放すよりも残った借金が少なくなるメリットがあります。

繰り返しになりますが、自宅を競売にかけられると、一般の不動産売買の価格の6割~7割でしか売却できません、引越し費用もでません、ここはよく覚えておきましょう。

また任意売却には以下のようなメリットがあります。

任意売却のメリット

- 交渉次第ではあるが、自宅を出て行く際の引っ越し費用が出る(※競売では一切でない)

- 自宅を売却して残った借金を分割払いにできる(※競売では全額一括返済)

任意売却には債権者の同意が必要です

「競売」よりメリットのある「任意売却」ですが、既に住宅ローンを滞納している場合、実は債権者(今回の場合は住宅金融支援機構や銀行)の許可がないと勝手に任意売却をすることはできません。

要するに住宅ローンを滞納してからの任意売却は債権者の同意が必要になります。

ここで話しは少し戻りますが、「住宅ローンを貸した住宅金融支援機構や銀行は滞納をされて実は痛くも痒くもありません」と解説したかと思いますが、そもそも住宅金融支援機構や銀行は住宅ローンが払えないのなら、保証会社から代位弁済してもらえば話しが早いので、あなたが個人的に債権者である住宅金融支援機構や銀行に任意売却の話しをしても、話しを聞いてくれません。

任意売却の交渉は必ず専門家に依頼するのが得策です。

では任意売却の専門家とは一体何かというと「任意売却専門の不動産業者」か「弁護士」か「司法書士」となります。

任意売却の交渉を依頼する時に気をつけないといけないのが、任意売却の経験のない弁護士や司法書士も大勢いるということです。

要するに債権者である住宅金融支援機構や銀行への任意売却の交渉の仕方が分からない弁護士や司法書士もいるので、任意売却の経験のない弁護士や司法書士に相談をしても「自己破産されたらどうですか?」と違う方向に話しをもっていかれるケースも少なくありません。

ですから任意売却の交渉は「任意売却専門の不動産業者」か「任意売却に強い弁護士や司法書士」に依頼しないといけません。

「任意売却に強い弁護士や司法書士」かどうかを判断するには、事務所のホームページをよくみて、取り扱ってる事例に任意売却があるのかしっかり確認したい所です。

任意売却の交渉とは?

では実際に任意売却の交渉とは何をするのかというと、既に競売にかけられてしまっている場合でも競売を取り下げてもらうために交渉して、一般的な不動産売買で売却できるように債権者(住宅金融支援機構や銀行)と交渉したりします。

また任意売却後に残った借金の支払いについても負担にならないように毎月1万円以内に抑える交渉をしてくれます。

一旦競売にかけられ物件を取り下げてもらったり、残った借金の分割払いの交渉なんて相当のノウハウが必要で、絶対に素人では無理なんです、でも任意売却専門の不動産業者の場合、不可能を可能にします。

ですから、住宅ローンの支払いを滞納し始めて返済の目処が立たないのなら、「競売」という最悪の方法で自宅を処分される前に信頼できる任意売却専門の不動産御者か任意売却に強い弁護士や司法書士に依頼してすぐに行動を起こしましょう、競売の入札が始まってからでは間に合いません。