「自己破産」って誰も好きでやることではありません。

私も司法書士の仕事をする中で様々な理由や事情があって仕方なく自己破産という手段を選ばれる依頼者の方と向き合ってきました。

自己破産をすれば当然その後、ありとあらゆるクレジットカードやローンという金融商品を利用することが出来ません。

利用できない理由は自己破産をすると個人信用情報機関というクレジットカードやローンの審査をする際に必ず参照される信用情報のデータベースにその事実が載ってしまうからです。

自己破産の手続きをされて免責となった方がよく誤解されてるのですが「自己破産をした者に金銭を貸してはいけない」という法律などありません。

だから自己破産をしてもクレジットカード会社やローン会社はクレジットカードやローン会社は自分の都合さえ合えばカードを発行したり、お金を貸したりしても構いません。

しかし現実問題、自己破産後にクレジットカードを発行したりローンを組ませてくれる所は基本的にありませんよね?

それは何故かというと、自己破産をしたことによって「あなたが社会的に信用されなくなったから」と言う言葉に尽きます。

自己破産をしたということは相手が法人であれ個人であれ誰かがあなたの債務を被らせてしまい、迷惑をかけたはずです。

クレジットカードやローンの審査の際に必ず見られる個人信用情報を見て自己破産をしてるのを確認されてしまうと「どうせまた支払いをしないんでしょ?」という風に思われて審査に通らないわけですが、クレジットカード会社やローン会社がそのように思うのも当然と言えば当然です。

自己破産免責後に大切なのはギャンブルや浪費をせずに自分の収入み見合った生活をいかに送るかなのです。

しかし今の世の中どんどん現金を使わないキャッシュレス化が進んでおり、あらゆる決済でクレジットカードを使う場面が多くなっています。

また会社の仕事上、一時的にでもクレジットカードで立て替え払いをしておかないといけない場面も増加しています。

私が司法書士になる前に様々なクレジットカードのコールセンターで督促や審査の仕事をしてきたことを債務整理のご相談の中でお話すると、

依頼者さまから「もう借金は懲り懲りだ、しかし仕事上でどうしても必要だから過去を反省しているからなんとか自己破産をしてもクレジットカードが使えるようにならないか?あなた中で働いていたんだよね?何かコツはないの?」との声も多く、

そんな方に私なりの意見として普段依頼者さまにアドバイスしてる事がこのサイトの中に書かれているようなことです。

だから、方法とその順番さえ間違わなければ、自己破産をされて個人信用情報に載ってしまってる方でもクレジットカードを取得できるチャンスはあります。

ブラックでもクレジットカードが作れた証拠

最近流行りのQ&Aサイト等では、自己破産をしてその事実が個人信用情報機関に載っている間は絶対にクレジットカードの取得は無理だと書いあるのをよく見かけますが、

それは間違いで、自己破産をしてその事実が個人信用情報機関に載っている間でもクレジットカードを取得できる場合があることを証明します。

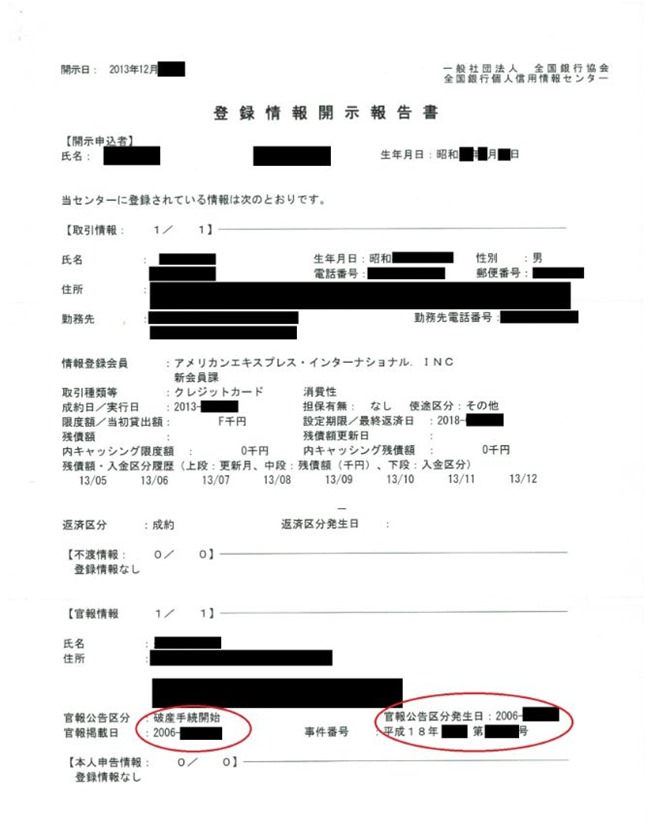

以下の画面は以前、私の事務所で自己破産の手続きをされた方の「全国銀行情報センター(KSC)」の開示情報です。(※当然ですが、ご本人の同意を頂いております※)

【全国銀行情報センター(KSC)の破産情報と成約情報】

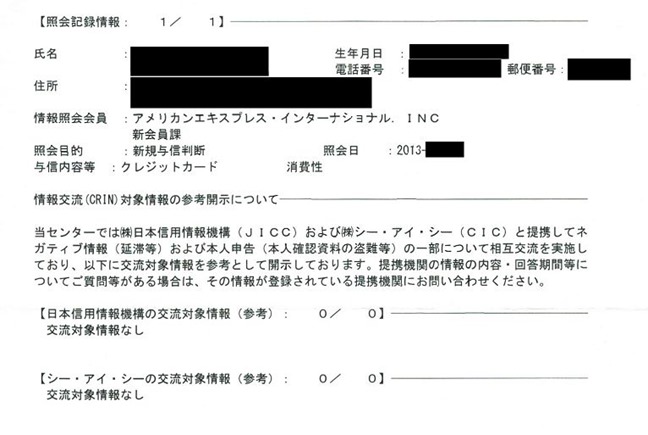

【クレジットカード会社が審査の時に照会した記録】

上記を見る前にまず覚えて頂きたい事は自己破産の免責から個人信用情報機関であるCICなら5年、JICC(日本信用情報機構)なら5年、KSC(全国全国銀行情報センター)は10年、破産した事実が消えないということです。

上記の方は2006年に自己破産をしてるのでCICからは5年後の2011年、JICC(日本信用情報機構)からは5年後の2011年、KSC(全国全国銀行情報センター)からは10年後の2016年まで破産の事実が消えません。

それを踏まえて上で先ほどの信用情報開示書を見てみると、赤字で囲っているように「2006年に自己破産をしたという事実」と「2013年にアメリカンエキスプレス」を取得しているという事実です。

また「アメリカンエキスプレスという会社はカード発行の審査の際にCICとJICCとKSCと日本にあるすべての個人信用情報を見て審査します」ここが重要なポイントです。

上記の照会記録(この情報を見に来たということ)を見て分かるようにアメリカンエキスプレスの発行審査の時に、このKSC(全国全国銀行情報センター)を参照しています、確かに参照しに来た事が載ってます。

ということはアメリカンエキスプレスは2006年に破産をした事実を審査の時に把握しておきながらクレジットカードを発行したということになり、実際にこの依頼者の方は現在アメックスを大事にご利用されています。

これが審査の時に同じくKSC(全国全国銀行情報センター)まで審査の時に参照する日本の銀行の発行するクレジットカードならほぼ審査は通過しません。

では何故、破産の記録を全銀協で参照したのにアメックスは審査を通したのかと言うと、アメックスという会社は破産をしたという過去の事実よりも、現在の収入や属性を重要視してきちんと支払えるか調査をした上で発行しているからなんです。

これが日本のクレジットカードではそうはいかないのですが、外資系のクレジットカード(アメックスやシティーカード)は現在の属性重視で発行審査をするという強い欧米文化を審査にも反映してますので現在の属性さえよければ発行の可能性があるという事です。

実はこの依頼者の方、CICやJICCから自己破産の事実が消えた後に何社かCICとJICCしか審査の時に見ないクレジットカード会社に申込をしたんですが、ことごとく審査に落ちたそうです。

しかし、私が携帯電話の分割払いでまずはクレジットヒストリーをつけることでクレジットカードの審査を突破できるかもしれないとアドバイスを聞き、それを実行し「携帯電話の分割払い」というクレジットヒストリーを育成してからアメックスなり、過去に迷惑のかけてないクレジットカードを申し込んだ所、どんどんクレジットカードの審査に通るようになったということです。

繰り返しになりますが、最近流行りのQ&Aサイト「自己破産をしてその事実が個人信用情報機関に載っている間は絶対にクレジットカードの取得は無理だ」と書いており、それがベストアンサーになってますが、実際には違うことがこの信用開示報告書でお分かり頂けたと思います。

自己破産でも作れるクレジットカードは存在するんです。

自己破産をしても時期と方法と順番を丁寧に実行していけば、自己破産をしてもクレジットカードを再取得して真の再出発をすることが出来る可能性があります。

その方法と順番についてはこのサイトの他の記事で詳しく解説していますので、自己破産をしたけど今後は真面目になり正しい使い方をするのでクレジットカードを再取得されたい方は何度もよく読んで実行してみて下さい、このサイトを開設してから既に何十人もの方から再取得できたとの喜びのメールを頂いております。