私がクレジットカードのコールセンターに勤務している時に、お客さまから頂いた審査に関する質問の中に以下のような質問が多く寄せられていました。

- 「クレジットカードの審査が通らなかったらどこかにそれが載るの?」

- 「クレジットカードの審査が通らなかったらCICにはどんな風に載るの?」

- 「カードの審査に落ちたら、審査に落としたとブラックリストに載せるの?」

- 「カードの審査に落ちたら、その記録はいつまで載せてるの?」

このような審査に関するお問い合わせが多かったのですが、具体的にお客さまへ回答はできません。

CICへ聞いて下さいとしかお答えできませんでした。

言いたくても言えない、教えたくても教えられない悶々とした日々。

しかし今はその仕事からも離れ、司法書士のお仕事をさせて頂いてるので存分にそういう疑問にWEBを通してお応えしようと思います。

まず上記の質問を裏返すと「クレジットカードの審査に通ったらどのように載るか」これを理解していないと駄目なので、実際のクレジットカードの申込から出たCICの信用記録を見て見ましょう。

まず分かって頂きたい事はクレジットカード会社にあるCICの端末は皆さんが個人信用情報を開示した時の画面と少し違う事です。

それは「CRIN(現在進行形の延滞情報を共有、確認する仕組み)」や「FINE(借入れ額を共有、確認する仕組み)」の画面へ繋がる画面がクレジットカード会社の個人信用情報確認の端末にはありますが、皆さんが開示した紙には出て来ません。

しかし基本的な内容はほぼ一緒ですので開示記録を元に説明していきます。

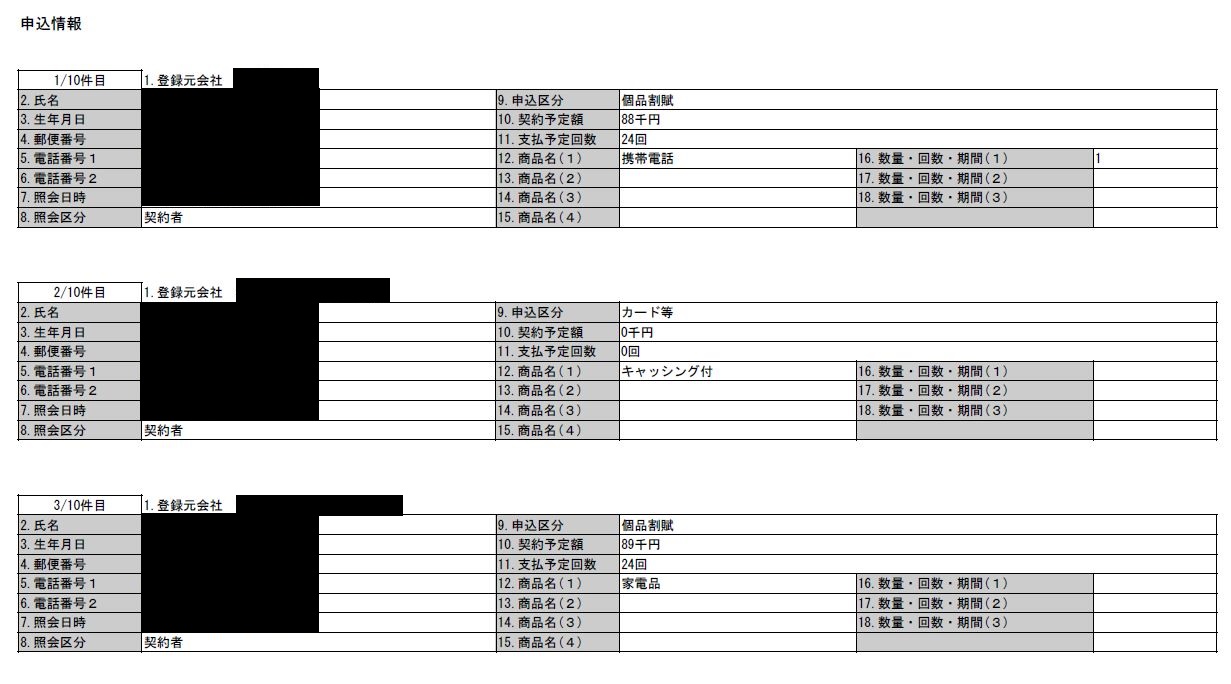

以下は私のクレジットカード申込から審査通過までの実際の信用記録です。

まず上記は申込情報の画面になります、クレジットカードに申し込むとまずクレジットカード会社は個人信用登録機関であるCICに個人情報の照会をかけてきますのでこのように記録が残るわけです、照会時刻を見て下さい、秒単位で載ってますよね。

そして注目したいのが「照会区分」を見て下さい、照会をしたのは「クレジットカード会社」なのに実際は「申込者」になってますよね?

自分が照会したわけでもないのに申込者ってなぜなってるのかというと、申込の段階で個人情報の閲覧の同意を必ずしてます、その同意というのは「私は申込の審査にあたって個人信用情報を私の代わりに開示して下さっても構いません」と言う意味です

もっと簡単に言えば「審査にあたって個人信用情報を提出したいので私に変わって代行開示して下さい」と言うことで照会してる人が申込者になってるわけです。

どんどんクレジットカードを申し込んでしまう多重申込みの方は、この画面を見られてしまい、一度に沢山申し込んで事がバレて審査に落ちてしまいます、なにせ秒単位で申込履歴が残っています、またこの申込記録は申込日から6ヶ月消えません。

そして次に行く前に、私はこのクレジットカードをWEB申込をしたのですが、直後に電話番号をミスした事に気づきました。私は自宅兼事務所でやっているのですが、誤って事務所の電話番号ではなく、自宅の電話番号を入力してしまいました。

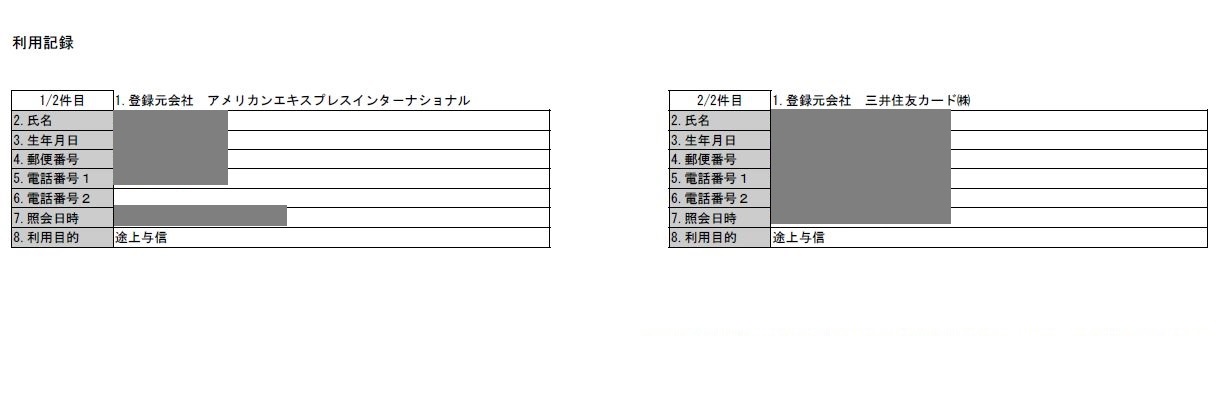

そこでサポートセンターに電話をした所、今の申込を取り消すのでもう一度最初からやり直して下さいと言われました、そして申込を再度したわけですが、その事も信用情報には載ってます、それが以下の画面です。

上記は信用状開示の「利用記録」になります、訂正による再照会は申込記録ではなく「利用記録」の画面に記録されまっす「利用目的」を見て下さい、「類似再照会」となってますよね。

これは専門用語なのですが、何らかの理由で審査をする為に再照会をかけたという意味です。

ちなみにクレジットカードを取得した後にクレジットカード会社が途上与信といって、その人が他社で何か延滞等をしてないか都度審査をしていくのですが、その場合もこの利用記録の画面に記録として残り、その時の「利用目的」は途上与信と記載されています。

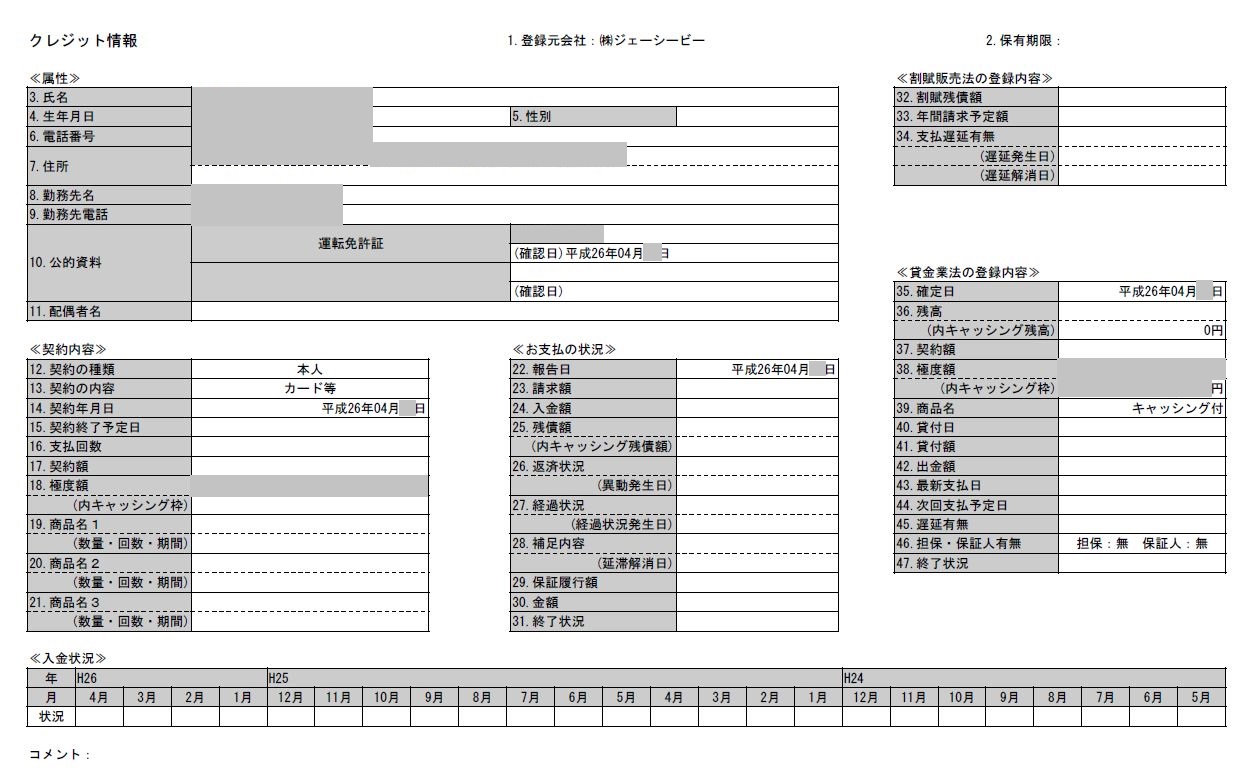

そしていよいよクレジットカードの審査に通過すると以下のような「クレジット情報」という画面ができます。

いわゆる「成約情報」というものです。

このクレジット情報、いわゆる成約情報には住所や電話番号、勤務先、勤務先電話番号まで載ってます、よく見て見て下さい載ってますよね?枠がいくらで審査が通過したのかも記載されています。

以上のように申込をすると申込情報に載り、審査に通過するとクレジット情報、いわゆる「成約情報」が出来て載ります。

このことから言えるのは、逆に審査に落ちた場合はどのように載るのかというと、答えは簡単なんです、「申込情報」のまま成約画面が出てこないんですね。

申込の審査が通過したら必ず上記のような「成約情報」の画面が出来ます、成約画面が出てこないという事は他社が信用情報を参照した時に審査に落ちたと言うことがバレると言うことです。審査に通過しなくても申込拒否とか審査不可など、どこにも記載されません、ただ申込情報から先の成約情報がないことだけで他社の審査に落ちたんだなと審査の段階で分かってしまうわけです。

ですからクレジットカードの申込というのは、一度に何社も申込をしたら金策に困っていると思われて駄目ですし、申込から成約情報のない審査落ちの情報を残したまま次々に申し込むのは駄目なんですね。

どのクレジットカード会社も、他社がカードの審査を落としたということは何かネガティブ情報を社内でもってたのかも知れない、うちも申込を通すのはやめておこうという心理になるので申込に落ちたら半年明けて申込記録が信用情報から消えたのを確認してから次のカードに申し込むくらいの繊細さがないと現在一枚もクレジットカードのない方というのは審査には通りません。

またクレジットカードの審査というのはほとんど機械審査、いわゆるシステムで自動審査されています。

クレジットカードの会社の中には申込から成約情報がない状態、いわゆる審査落ちの履歴が個人信用情報に載ったまま申込をしてくると、システムで高速にその事実を読み取り、それだけで審査落ちと判定する会社もありますので、一度申込に落ちたら、申込履歴が消える半年は申込を控えておきましょう。

それくらいの我慢、戦略、緻密さがないと今クレジットカードを持ってない方がクレジットカードを取得しようとしても難しいわけですね。

また上記の事から多重申込みは何故駄目なのか?クレジットカードの審査に落ちたら半年あけて申込をしないといけないのかが分かって頂けたと思います、今後のクレジットライフの参考として下さい。