「クレジットカードのリボ払い」は予定外の急な出費が出た時に利用すると便利な支払い方法ですが、リボ払いを恒常的に利用してしまうと非常に危険な支払い方法です。

以前から私の法律事務所にご相談にこられるお客さまは必ずと言っていいほどこの「クレジットカードのリボ払い」を限度枠一杯まで利用してしまってます。

リボ払いは月々の支払いは少ないものの、利息は年18%程度もかかるわけですから払っても払っても元金が減りません、まさにリボ払いの多用は自己破産へまっしぐらというわけです。

リボ払いを限度枠一杯まで使ってしまうことを俗に「リボ天井」「リボ天」と呼んだりしますが、この状態で他社のクレジットカードを申し込むとどうなるのでしょうか?

今回はあなたがリボ払いを利用してると他社のクレジットカード会社からはどのように見えるかを解説して行きます。

あなたのリボ払いの情報はこのように見える

このサイトでは以前から何度も解説していますが、

日本で発行されているクレジットカードは法律により必ず指定個人信用情報機関であるCIC(シー・アイ・シー)に加盟してお客さまの支払い状況等を登録しなくてはいけないことになっています。

この決まりがあるので日本にはCIC(シー・アイ・シー)に加盟していないクレジットカード会社は存在しないのです。

また新規のクレジットカード審査の際、または既存のクレジットカードの途上与信の際には必ず個人信用情報機関であるCIC(シー・アイ・シー)に登録されているあなたの信用情報を見られます。

ということは、CIC(シー・アイ・シー)の信用情報のどこにあなたのリボ払いの情報が載っているか理解しておけば「リボ払いをしてるとクレジットカード会社からどのように見えるか?」が分かるわけです。

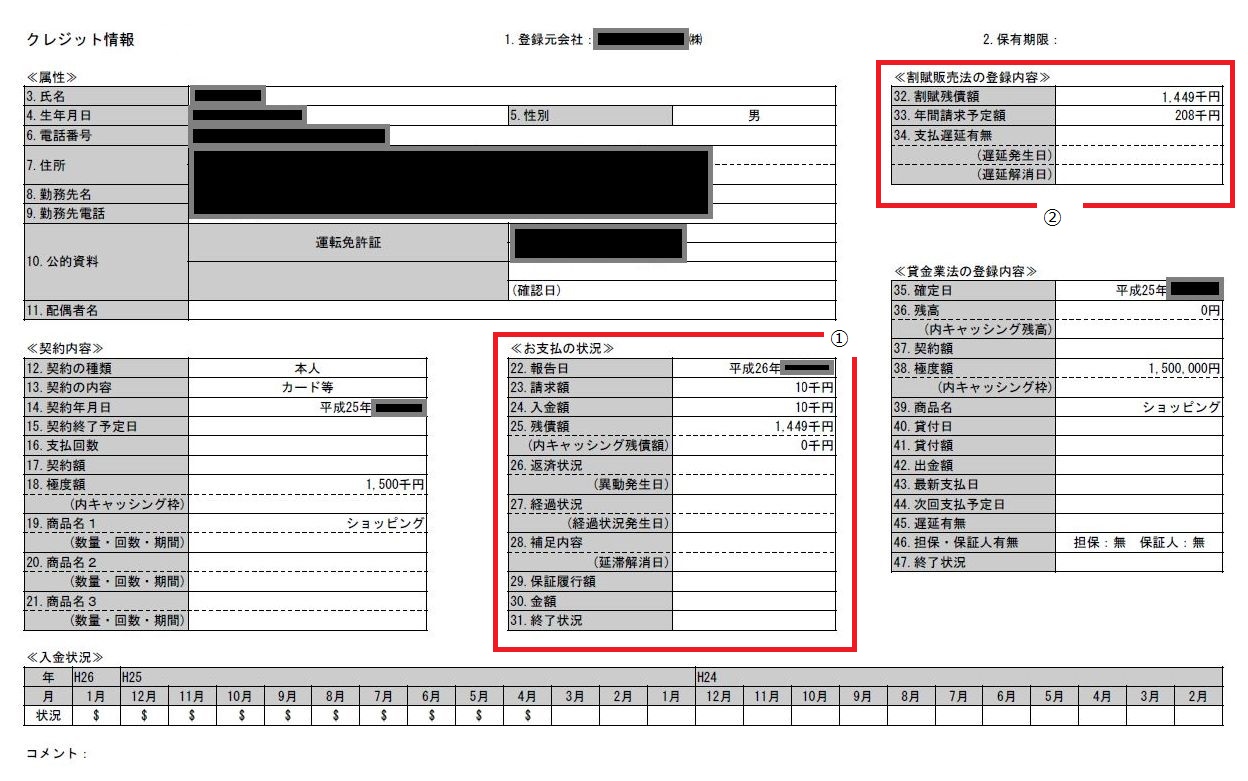

では実際のCIC(シー・アイ・シー)の個人信用情報開示報告書を見てみましょう

クレジットカード会社があなたがリボ払いをどのくらい他社で利用しているのか確認する時に見る項目は3つあります。

1つ目は「極度額(利用限度枠)」です、上記の例で言えば極度額の所に150万円と記載されていますので、この人は150万円が限度枠のカードを持っていると分かります。

2つ目は①にあたる「お支払いの状況」です。

どのくらいリボの残債があって、さらに毎月どのくらい返済しているのか分かり、上記の例で言えばリボの残債は140万円以上になっており、また毎月1万円の元金を払っているというのも分かります。

上記の信用情報の場合、限度枠が150万円なのにリボの残債が140万円、月々の元金の返済は1万円ですから、まさにリボ天井に張り付いてると言えます。

このように、ここを見ればどのくらいリボの残債があってどのくらいのペースで返済しているか丸見えなわけです。

3つ目は②にあたる「割賦販売法の登録内容」です。

ここにはリボの残債額と今のペースで払い続けると年間でどのくらい返済する事になるのか?その額が具体的に記載されています。

どうでしょうか?ものすごく具体的にリボ払いの情報って個人信用情報に載っているのが分かるでしょうか?

このようにあなたのリボ払いの情報はCICにその都度詳細に登録されているため「他社だから今自分がリボ天井であることは分からないだろう」等、甘い考えでいると新規のクレジットカードの審査に落ちます。

また大事なのが現在利用している他社のクレジットカードのことです。

リボ天井(リボ天)になっているカードは仕方ないとしてリボ天井になっていないクレジットカード会社からもクレジットカード会社は定期的に「途上与信」と言って定期的にあなたの個人信用情報を調査しにやってきます。

その「途上与信」の際にあまりにリボ払いの残債が多いと(例:年収の1/3以上など)単純に「お金に困っている」と思われて最悪の場合、突然利用停止になることがあります。

このようにリボ天井の状態というのは新規のクレジットカードの審査に影響するだけでなく、現在利用している他社のクレジットカードの利用まで影響しかねません。

また新規のクレジットカード審査や既に持っているクレジットカードの「途上与信」の際にあなたのリボ残債額は信用情報を元に必ず確認されてしまいますので「リボの残渣額は他社には分からないだろう」という妄想は捨てて下さい。