以前、「奨学金未納だと住宅ローンが組めない?」にて奨学金の返済を滞納してると住宅ローンが組めなくなると警鐘を鳴らしましたが、今回はさらにもっとも身近な話題として携帯電話の支払を延滞や滞納すると住宅ローンが組めなくなる理由を解説したいと思います。

住宅ローンとは我々が生涯の間に利用するローンの中で一番高額な物で、数千万のローンを組みます、数千万のローンですから、当然クレジットカードの審査よりも厳しく厳格である事は誰でも分かる事だと思います。

勤務先や勤続年数、年収から申込者が本当に支払が出来るか徹底的に調べられるわけです、融資する額が額ですので。

ところが今、夢のマイホームを建てようと住宅ローンを利用しようとした段階で思わぬ原因で審査に落ちる方が急増しています。

その原因と言うのが、「携帯電話料金の滞納」です。

携帯電話の料金を延滞や滞納してもローンを組む際の信用情報に関係ないと思われてる方がいますが、実は現在関係ないとは言い切れないケースが多くなってます。

今は以前のように携帯ショップに行っても「0円携帯」はほぼありません、それは携帯キャリア(ドコモ、AU、ソフトバンク)からの販売店へ直接出していた「販売奨励金制度」という報酬制度を打ち切りにしたからです。

※「0円携帯」が無くなる元となった携帯キャリアの販売奨励金廃止の理由は色々ありますが、簡単に言えば当局からの指導と販売店の水増し契約等の不正が相次いだ為です。

それと時を同じくして、アップル社のiPhone(アイフォン)の登場でスマートフォン(スマホ)端末が普及しだし、携帯端末は契約時にお客さまが分割払いをして購入する方式へと変わっていました。

現在では携帯会社のメイン機種はスマートフォンになっており、ドコモはサムスンの「ギャラクシー」、AUとソフトバンクはアップルの「iPhone」となっています。

現在では各携帯キャリアとも月々の携帯料金から携帯端末の料金を最大24回に分けて割り引いて、24回目の支払いをした時には「実質0円」となるような方法で分割払いを推奨してスマートフォンの普及に努めていま

す。(例)ドコモの月々サポート

販売奨励金の廃止とともに「0円携帯」が消えてしまい、それと同時にスマートフォンが普及、しかしスマートフォン端末は非常に高価な為にお客さまに携帯端末を分割払いで購入してもらっているわけです。

ここで問題なのが、お客さま側がスマートフォン端末や携帯端末をローンで購入して契約しているという意識が相当に低いと言うことです。

これは以下の2つの大きな原因があると思われます。

1つ目はお客さまが長い間「0円携帯」という文化に慣れてしまっていて携帯端末は買うものではなく携帯の契約をすれば付いてくるものと少なからず思っている点。

2つ目は「0円携帯」が消えたのに販売店がスマートフォンや携帯の契約時に端末を分割購入させる際に「これはローン」であるとの説明がほとんどされてない点です。

なぜ携帯電話の料金を滞納すると住宅ローンの審査が通らないのか?

今回は以前の携帯関連の記事よりさらに深く、なぜ住宅ローンと携帯電話料金の延滞や滞納が関係してくるのか信用情報画面を見ながら説明してみます。

まず住宅ローンを組もうと申込書に必要事項を記入すると、それを元に数千万の融資が出来るかどうか銀行や住宅金融支援機構は審査をするわけですが、この記事の冒頭でも述べましたように、勤務先や勤続年数、年収から申込者が本当に支払が出来るか徹底的に調べるわけです。

それと同時に個人信用情報機関にあなたが金融事故を起こしてないか、あなたの信用情報をオンライン端末で審査担当の人が照会してしっかり確認します。

個人信用情報とは何か分からない方

個人信用情報機関についてを参照して下さい

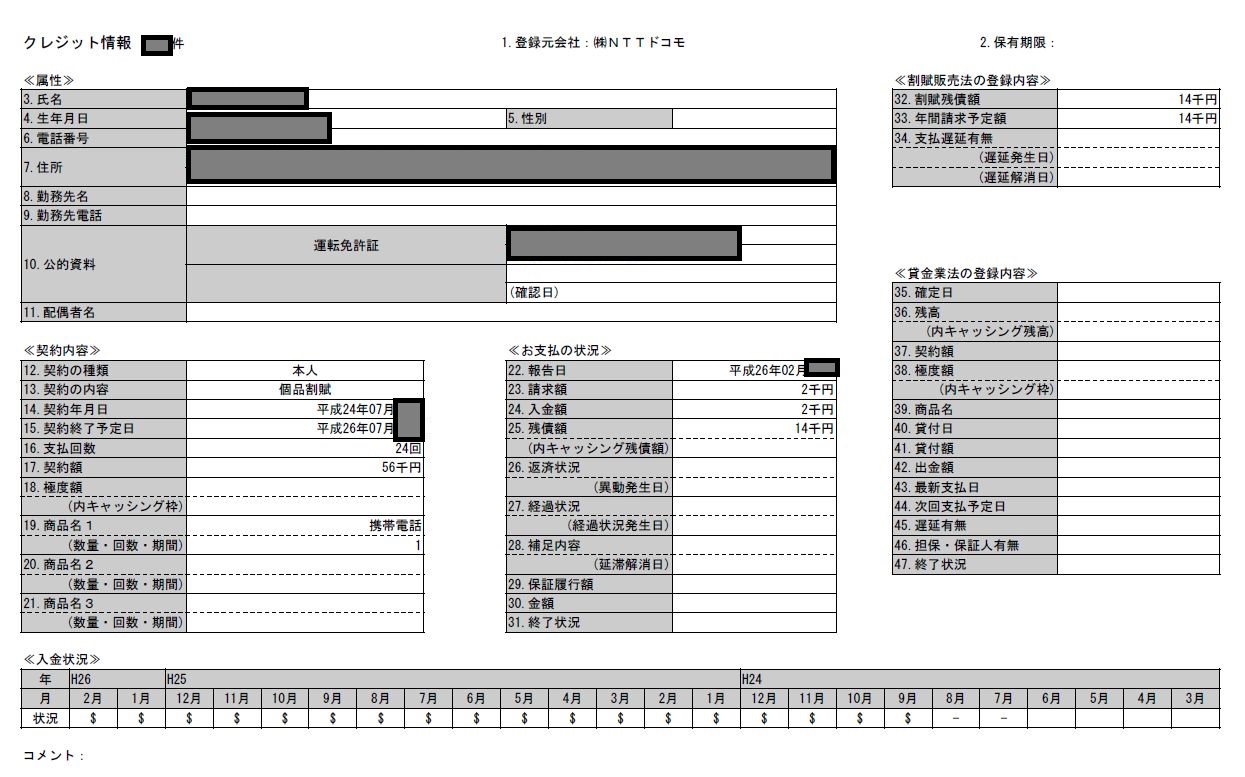

以下が携帯端末やスマートフォン(スマホ)の分割払いをした時に登録される個人信用情報機関であるCICの画面で、要するに住宅ローンの審査をする方はこの画面を見てるわけです、よく見て下さい。

【ドコモで分割払いをした場合の個人信用情報】

上記のように、お客さまがよく言われる「たかが携帯料金」でも携帯端末を分割払いにしてると、このように色々と詳細に個人情報が信用情報として登録され載ってしまい、なおかつ住宅ローンの審査担当の人間はこの信用情報の画面を必ず見ます。

さらにこの信用情報が乗り続ける期間は支払を終えてから5年間です。

要するに多くの方は24回払いを選択してると思いますが、支払完了まで2年間、そしてそこから5年間乗り続けるわけですから合計7年間も支払状況が載り続けるわけです。

そしてこの携帯端末の分割払いが問題となるのは、支払回数が最大24回までということです。

この事は「クレジットヒストリー(クレヒス)とは何かを基礎から考える」でも触れていますが、通常のクレジットカードや長い期間のローンの場合は一度うっかり延滞をして延滞である事の事実である「A」を入金状況につけられても、以後延滞をせずに利用すれば、24ヶ月後には「A」のマークを外に押し出す事が出来ます。

しかし携帯の分割払いは最大24回なので一度でもうっかり期日に支払できずに延滞して「A」をつけれらると、押し出しができないんですね。

以下に入金状況だけを抜き出してみました、24マスしかないですよね?、この仕組のせいで携帯料金とはいえ、月々の携帯料金に携帯端末の分割料金を含んでいる場合に一度でも延滞をして「A」をつけてしまうと「すべての支払を終えて(完了)から5年間個人信用情報に載り続ける」という怖い事になります。

ちなみにCICの信用情報は「クレジットヒストリー(クレヒス)とは何かを基礎から考える」にも書きましたが、きちんと期日に支払い、正常入金すると「$」がつき、延滞すると「A」がつく仕組みです。

0円携帯を利用されてる方や携帯端末やスマートフォン(スマホ)端末を一括で購入されている方はこの画面は個人信用情報期間に出来ませんが、分割で契約した方はこの画面が必ず出来ます。

ここで大問題となってくるのが、当然の話、携帯電話料金を延滞や滞納されてる場合です、契約時に携帯端末やスマートフォン(スマホ)端末を一括で購入されている方は別ですが、多くの方は契約時に24回払いで分割購入をされています。

ただ、毎月サポート料金(月々サポート)と称して携帯端末の分割料金を割り引くので、どうしても分割で支払ってるという意識が希薄です。

その為、0円携帯の時の支払意識を引きずってしまい、「たかが携帯料金、止められたら払う」という層が少なからずいるわけです。

実際、私はクレジットカードのコールセンターで長年督促業務に携わりましたが、クレジットカード料金の支払の延滞率と携帯電話料金の支払の延滞率は比べ物にならないくらい携帯電話の料金というものはまともに支払う人が少ないんです。

まともに支払ってる方は「携帯料金くらい払うでしょ」と思うかも知れませんが、まともに支払いをしない方が世の中には多いのが現実です。

私自身、携帯キャリアのコールセンターに勤務した事はないのですが、コールセンター運営の仕事上、何度か某携帯キャリアのコールセンターにお邪魔しましたが、その時に携帯電話料金の延滞率がクレジットカードと比較にならないほど多い事に非常に驚きました。

その勢いのまま、「携帯電話を貰う文化」から「携帯電話を分割で買う文化」に急に変わったものですから、当然そのまま携帯の分割文化になっても平気で延滞や滞納をしてしまう方が非常に多く、信用情報を傷つけてしまい、金融ブラックが量産されています。

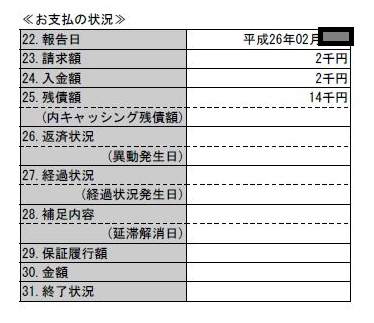

ちなみに上記の【分割払いをした場合の個人信用情報】の項目から《お支払いの状況》というのがあり、それを抜き出しましたので、よく見て下さい。

26番に「異動」とありますよね?これは支払期日から3ヶ月経過すると必ず載ります、そして一度載ってしまえば支払完了から5年は消えません、また、その間は一切のクレジットカードや各種ローンはもちろん、住宅ローンなんて絶対に無理です。

今回の例は携帯の分割契約をしてしばらくは期日までに支払っていたが、数ヶ月後に延滞してしまい「A」がつき、さらにそこから支払いをせずに3ヶ月放置してしまい最悪の「異動」がついてしまったケースを紹介してます。

この「異動」になった状態が俗にいう「ブラックリストに載った」と言うわけです。

ちなみに携帯料金を3ヶ月滞納する方はざらにいます、支払期日をしばらく過ぎると通話が出来なくなるのですが、そのうち払うからいいやと数ヶ月放置してしまうお客さまが後を絶ちません。

要するに契約時に携帯端末を分割払いにしていたら、一発で「異動」になり、ブラックリスト入りとなります。

今はこのようにいとも簡単に信用情報を傷つけてしまい、若くして金融ブラックになってしまう若者が急増しています。

問題なのは住宅ローンを組む場合には「異動」でなくても携帯端末の支払履歴に一度でもうっかり期日を過ぎてしまい、延滞をして「A」をつけられてしまえば、その1度の「A」を見られただけで住宅ローンの審査にはまず通らない事です。

それは何故かというと、住宅ローンの審査をする人間からすれば、「たかが携帯電話の料金もまともに払えないの人に住宅ローンの支払いは無理でしょ」と判断されるからです。

このうっかりは普段から携帯電話料金の支払にルーズな若者だけではなく、今まで真面目にコツコツとやってきた社会人の方が住宅ローンを組む前に、うっかり携帯の分割料金を含む携帯料金の延滞をやってしまって延滞である「A」をつけられた場合にも起こりえる事です。

実際今の運用では携帯の分割料金を含む携帯料金を支払期日をうっかり1日、2日遅れて支払っても延滞である「A」はどの携帯キャリアもつけておらず、通話停止になるレベルにまで延滞を続けなければ「A」をつけるような事はしていないようですが、これがいつ支払期日を一日でも過ぎたら「A」をつけるに運用が変更されるか分かりません。

そういう意味では個人信用情報に少しでも遅れたら延滞の事実である「A」をつけるクレジットカードと比べたら携帯料金の支払に関する信用情報の運用は甘いわけですが、今携帯を分割払いをしてる人で「携帯料金を少しだけ遅れて払っても延滞の「A」はつかないから余裕」と思ってる人は、もし携帯キャリアが厳格に信用情報の運用を変更したら全員「A」がついたまま支払が終わってから5年間も延滞の事実である「A」が載り続けます。

大事なことなので最後にまとめますが、携帯電話の分割払いは最大24回払いで一度でも延滞してしまい延滞である「A」をつけられてしまうと延滞履歴の押し出しも出来ず、支払いが終わってから5年の間、つまり支払期間を入れると7年もの間、延滞の事実が個人信用情報に載り続け、その間は住宅ローンを組むのは無理だと言うことです。

つい最近までなかった「携帯電話支払い滞納で住宅ローンが組めない理由」という仕組み、ご理解頂けましたでしょうか?怖いですね。

この仕組みは携帯キャリアが「携帯分割はローンという金融商品である」事の説明不足も個人的に否めないのですが、基本的に契約書は個人の責任において契約するものです。

たかが携帯料金の滞納で住宅ローンが組めなくなる時代です、携帯の分割も立派なローンであり、金融商品であることをしっかり自覚しましょう。

つい携帯料金をうっかりしてしまう方は自分の信用情報を傷つけない為にも携帯端末は分割払いをせずにお金を貯めて一括払いにすればこのような事が起きませんので、スマートフォンの契約段階から本当に分割でいいのか?今後はよく考えてみて下さい。