このサイトでは何度かクレジットヒストリー(クレヒス)について何度か具体的に触れて来ましたが、振り返ると「クレジットヒストリー(クレヒス)とは何か?」の解説が少し足りていないと感じましたので、ここではクレジットヒストリーとは何か?を基礎から考えてみましょう。

何も知らない人がクレジットヒストリー(クレヒス)と聞くと何かクレジットカードだけに関係する何かだと思いがちですが、それは違います。

クレジットカードに限らず、キャッシングローン、マイカーローン、住宅ローン、各種ローン等、世の中で利用されているすべての正規の金融商品(借金)にクレジットヒストリー(クレヒス)が関わってきます。

正規の金融商品を申込、利用しようとすると必ず「個人信用情報機関」という所にあなたの信用情報を照会されます。

【関連記事】

そしてクレジットの審査の時に見られるものが、個人信用情報機関に登録されているあなたのクレジットヒストリー(クレヒス)です。

また、クレジットヒストリー(クレヒス)とは簡単に言えば、あなたの「クレジットの履歴書」になります。

就職をする時などに履歴書を提出すると思いますが、それにはあなたの今までの学歴や職歴を書くと思いますが、クレジットヒストリー(クレヒス)という「クレジットの履歴書」は、あなたが利用したクレジット(金融商品)の利用履歴が載っているわけです。

「クレジットの履歴書」なんて自分は作った事ないから、そんなもの存在しないと思われている方もおられると思いますが、クレジットカードやローン、キャッシング等の金融商品を利用した段階で個人信用情報機関にて自動登録されて「クレジットの履歴書」は出来上がっていきます。

クレジットヒストリー(クレヒス)というのは成人して社会に出た段階で非常に重要になる事なのですが、何故か今の日本の教育過程で一切この事を教えないので、クレジットヒストリー(クレヒス)を安易に傷つける事をしてしまい、いわゆる「ブラックリスト」入りしてしまう若者が爆発的に増えています。

欧米、特にアメリカではクレジットヒストリー(クレヒス)は非常に重要な事なので、まだ小さい頃からこの事について学び、個人信用とは何かを教えられてるのでアメリカの社会人は普通にクレジットヒストリー(クレヒス)とは何かを理解しています、まぁ小切手文化のある国ですから当然と言えば当然です。

そんなクレジットヒストリー(クレヒス)の認知度が高い国からクレジットカードという仕組みが日本にも入ってきているのに、日本ではクレジットヒストリー(クレヒス)とは何かを理解していない学生、社会人がほとんどだと思います。

仮にクレジットヒストリー(クレヒス)とは何かを知っていても、延滞や滞納をすれば「ブラックリスト」なるものに載るということくらいしか知らないと思います。

そこで具体的な個人信用情報を見ながらクレジットヒストリー(クレヒス)とは何かを考えて行きましょう。

あなたの個人信用情報はこう見える

現在、個人信用情報機関はCIC、JICC、KSC(全銀協)の3つありますが、ここでは一番利用されているCICの個人信用情報がどのように見えるのか見ていきましょう。

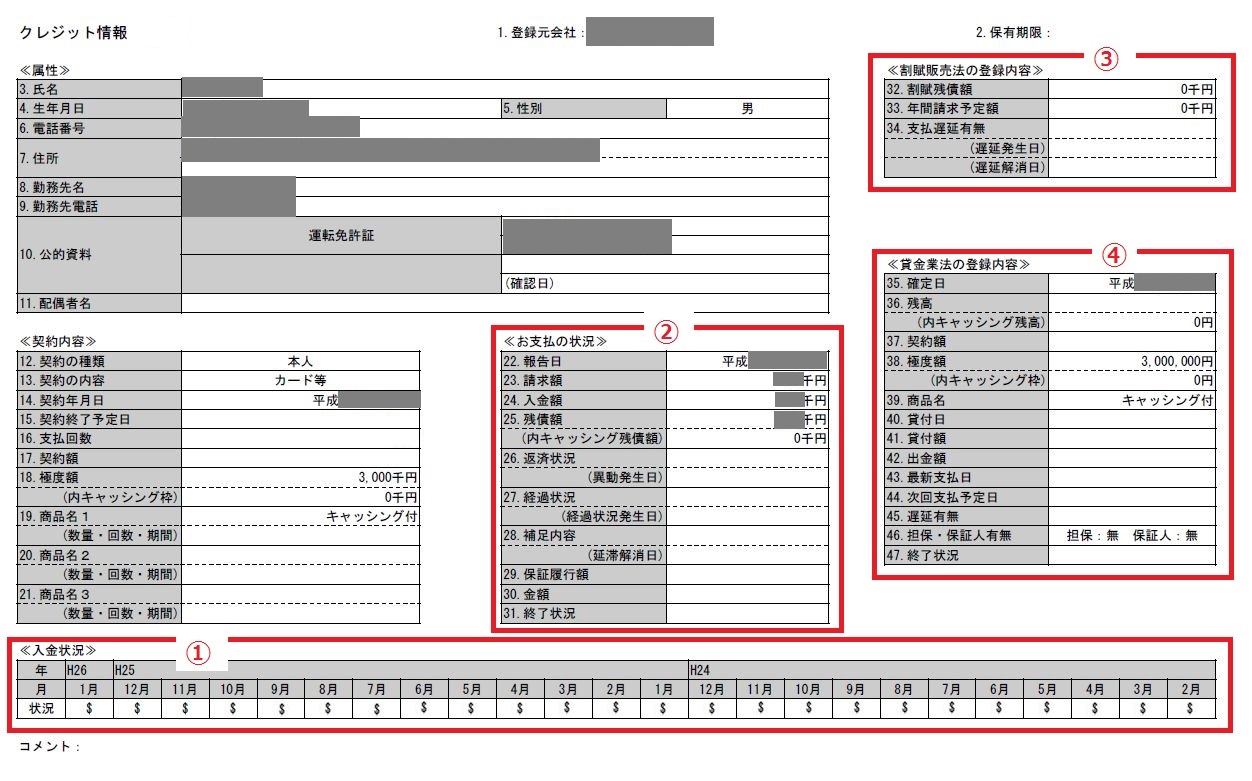

以下は日本で一番利用されている「楽天カード」を利用している場合の個人信用情報、クレジットヒストリー(クレヒス)になります。

【CICの個人信用情報画面】

上記をよく見て下さい、色々と個人の情報が載っていますよね、これが個人信用情報で、あなたの「クレジットの履歴書」となり、クレジットカードやキャッシング、住宅ローンの審査の時に必ず見られる画面で以下のような事が分かります。

・氏名、生年月日、住所、電話番号、公的資料(運転免許番号等)、職業

・この金融商品は何か?(上記の場合はクレジットカード)

・いつ契約したか?

・利用額はいくらか?(上記の場合は30万円)

・いくら利用しているか?(いくらキャッシングしているかも)

・延滞をしているのか、していないのか?

・長期に渡る延滞がないか?

そして、クレジットヒストリー(クレヒス)とは個人信用情報の下に《入金状況》の欄に「$」や「A」というマークが並んでいると思いますが、まさしくこのマークこそがクレジットヒストリー(クレヒス)と言います。

これらを総合的に見れば一目で金融事故(延滞や借り逃げ)を起こしてないか審査の時に丸わかりなわけです。

またカードやローンの審査時に他社借入れを聞かれる場合がありますが、このように、いくら借りているか個人信用情報にアクセスすれば分かってしまいますので、他社で借りてるのに借りてないと虚偽申告をした所ですぐにばれます。

クレジットヒストリー(クレヒス)の見方

個人信用情報の《入金状況》にクレジットヒストリー(クレヒス)が載ってましたがどのような意味であるか、ここでは理解していく為に上記の個人信用情報から《入金状況》だけ抜き出してみます。

【入金状況】

ここで覚えたいマークの意味は以下になります。

$=請求どおり(もしくは請求以上)の入金があった

P=請求額の一部が入金された

R=お客さま以外から入金があった

A=お客さまの事情で、お約束の日に入金がなかった(未入金)

B=お客さまの事情とは無関係の理由で入金がなかった

C=入金されていないが、その原因がわからない

-=請求もなく、入金もなかった ※クレジットの利用がない場合

空欄=クレジット会社等から情報の更新がなかった

ここで一番覚えないといけない事は請求に対してきちんと支払をすれば「$」マークがつくということ、支払日に払えず延滞をすれば「A」が付くということです。

ちなみに請求に対して正常に支払をすればすべてのクレジットカードで「$」がつくわけではなくて、例えばアメックスは入金に対し一切「$」マークを付けませんので、正常に支払していても「空欄」のままですが、延滞をすればすぐに「A」を付けます。

しかし大事なのは$マークが付くことではなく、延滞である「A」などの普通ではないマークが付かないようにすることです、このことは以下の関連記事にも載せているので参照して下さい。

【関連記事】

この入金状況の欄にAが付くことなく履歴を更新していくことを、いわゆる「クレジットヒストリー(クレヒス)」を育てると言います。

ちなみにこの延滞の「A」マークがついてる、クレジットカード会社は「途上与信」と言って常に個人信用情報を監視して他社で面倒を起こしてないか調べてますので、この延滞の「A」マーク1つで利用停止にしてくるカード会社もありますので注意しましょう。

携帯電話料金を延滞するとまずい理由

また、携帯電話やスマートフォン(スマホ)端末の分割払いをしていて、携帯料金を延滞してしまい「A」のマークが付くとその事実が5年間消えない事態に陥ります。

その理由は簡単です、下記の入金状況を見て下さい、入金状況は最大でも24ヶ月しかなく、携帯やスマートフォン(スマホ)の分割払いはどのキャリアも最大24ヶ月です、36回払い、48回払いがありません。

※最近は48回払いもある模様です

ここに落とし穴があって、携帯電話やスマートフォン(スマホ)端末の分割払いをしていて延滞をしてしまい、どこかで「A」がつくと、24回以上の支払が出来ず、履歴の押し出しが出来ないので、一度でも「A」を付けられてしまうとCICの記録保持期間である「契約終了から5年間」というルールに乗っ取り、5年間個人信用情報に登録されたままとなります。

この間は基本的にクレジットカードはもちろん、マイカーローン、住宅ローンの審査も通りません。

クレジットカード会社やローン会社から見ると携帯の分割料金もまともに払えない人にクレジットカードやローンは当然お断りとなるからです。

携帯やスマートフォンの分割払いを延滞してしまい「A」を付けられてしまう若者が急増しており大問題になっていますので、たかが携帯料金と思い延滞をしているとトンデモない目にあいますので注意しましょう。

【関連記事】

ブラックリストとは何か?

このサイトでも、よく「ブラックリスト」と言いますがブラックリストなるものは公には存在しません、個人信用情報機関に金融事故が載ってる状態を分かり易いように「ブラックリストに載った」と表現してるだけです。

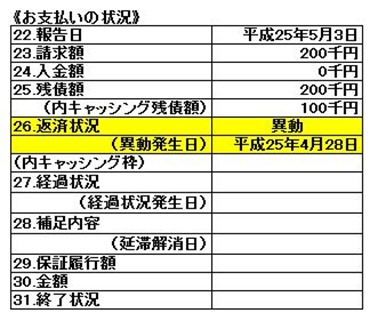

では実際に金融事故を起こしたら、どのように載るのか上記に載せた「CICの個人信用情報」の中から《お支払いの状況》を抜き出してみます。

《お支払いの状況》

「26.返済状況」、ここに「異動」と書いてあると思います、この表記がまさに「ブラックリストに載った」と言い、支払期日から3ヶ月以上経過すれば必ず記載される項目です。

そしてこの「異動」の記載はその支払が終わってから、または法的に支払の免除を受けた時(自己破産免責等)が行われてから5年間消えることはありません。

また非常に大事な事なのですが、法的整理もしないで放置して借り逃げをしていると永遠に「異動」は消えません。

延滞の「A」だけであれば、なんとかクレジットカードを作れたり、マイカーローンを組めたりできる可能性はあるのですが、この「異動」がついてしまうともう100%審査は無理です。

先に述べたように支払が終わってから(完了してから)または法的に支払の免除を受けた時(自己破産免責等)が行われてから5年間消えることはなく、その間は一切の金融商品を利用できないわけです。

この異動は「携帯電話料金を延滞するとまずい理由」の項目でも解説したように携帯やスマートフォン(スマホ)の分割払いの延滞でもAがつき、その支払が3ヶ月以上継続したら異動になりますので、いとも簡単にブラックリスト入りするわけです。

携帯料金を3ヶ月延滞する若者はざらにいます、そういう感覚のまま携帯やスマートフォンの分割払いを含む携帯料金を3ヶ月滞納すると、支払完了から5年はどのクレジットカードだろうがローンだろうが100%無理です。

携帯の分割料金の分割払いをいきなり初めから3ヶ月延滞すると支払が終わるまで24ヶ月で2年で、支払を終えてからさらに5年間登録されますので携帯料金の延滞から異動がつくと7年もの間ブラックリスト入りです。

このようにクレジットヒストリー(クレヒス)とはあなたの大事な「クレジット履歴書」です、若い時にはこの大事さがなかなかわからないのですが、社会人になり、マイカーローンや住宅ローンを組みたいと思った時に必ず後悔する事になります。

このように、あなたのクレジットライフは自動で記録されています、携帯やスマートフォンの分割でも画面は同じです、一度信用に傷が付くと、取り戻すのに長い長い時間がかかります、信用を落とすのは一瞬、クレジットヒストリー(クレヒス)築くのは大変、このことを肝に命じてクレジットを利用して下さい。