このサイトではこれまで自分の個人信用情報を開示して確認することが大事だと解説してきました。

あなたは自分の個人信用情報の開示の仕方や見方を正しく知っていますか?

とても大切な事なのに学校では教えてくれませんので定期的に自分の個人信用情報を開示して確認をすることはとても大事な事です。

そこで今回はこのサイトを初めて見られる方でも10分で分かるように、クレジットカードを申込したり利用すれば必ずその情報が記録されていく個人信用情報機関であるCIC(シーアイシー)の個人信用情報開示報告書の見方を解説していきます。

CIC(シーアイシー)の個人信用情報開示報告書とは具体的にどんなもの?

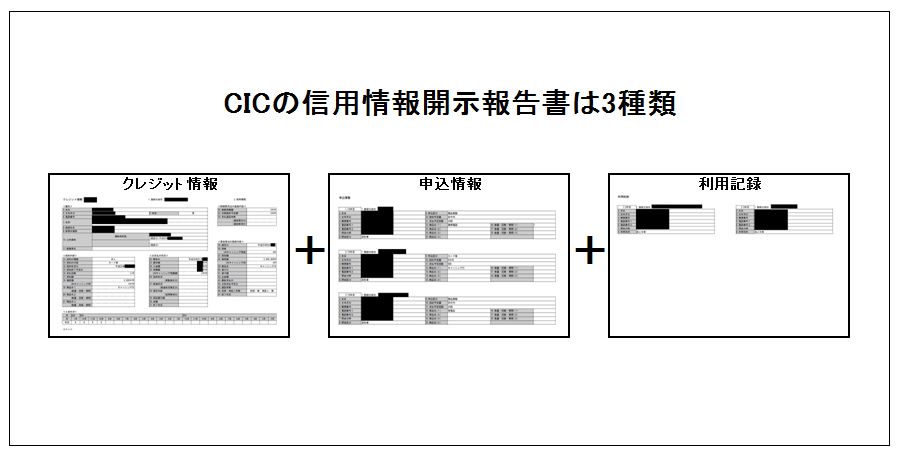

では実際のCICの信用情報開示報告書を元に解説していきますが、まず最初に理解して頂きたいことはCICの信用情報とは以下のようなに3つの情報で構成されているということです。

クレジット情報にはあなたが利用しているクレジットカードやローンを契約した(してた)内容、また申込情報にはあなたが「いつ」クレジットカードやローンを申込したのかその内容、

そして利用記録にはあなたが利用しているクレジットカード会社や信販会社があなたが他社で金融事故を起こしてないかあなたの信用情報を調査(途上与信)しにきた記録が載っています。

CICの「クレジット情報」には何が書いてある?

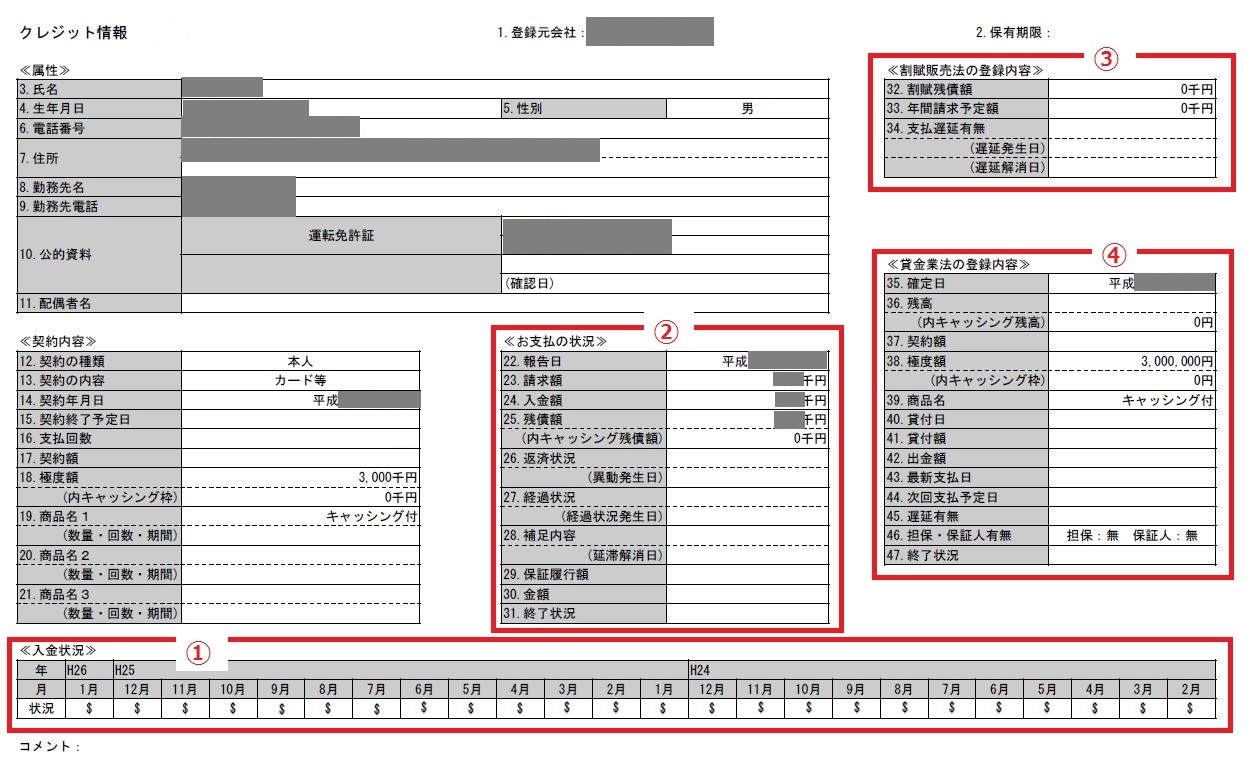

ではまず最初にCICのクレジット情報には何が書いてあるか実際の信用情報開示報告書を見てみましょう。

まず自分の信用情報に問題がないか、①~④に目を通しましょう。

まず①の入金状況ですが、ここにはあなたからクレジットカードカード会社等への入金状況が載っています。

一番左が最近情報で右に進むほど過去に遡って24ヶ月分、つまり2年間分の情報が記号で掲載されています。

その記号がどのような意味であるかは以下の表をご覧下さい

| 記号 | 内容 |

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| - | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合) |

通常であれば、入金状況にはきちんと支払いをした事実である「$」が並んでいるはずです。

また最近のクレジットカード会社の多くは入金をしても「$」を付けずに空欄にする所が多くなっていますが、クレジットヒストリー的には何も問題ありません。

大事なことはクレジットカードやローンの支払いが遅れて「A」ががついたり、請求の一部だけしか支払わなかった場合につく「P」がついていないかが大事なだけです。

※詳しくは「致命的な延滞期間とは(異動はいつから?)」をご覧下さい。

また、恐ろしいことにソフトバンクが個人信用情報を誤登録したことが一時話題になりましたが、その際はこの入金状況に誤って「A」が並んでいました。

※詳しくは「ソフトバンクユーザーは今すぐCICへ確認に走るべき深刻な理由」をご覧下さい。

そして次に開示報告書中央にある②の「お支払いの状況」ですが、このお支払い状況の「26.返済状況(異動発生日)」に「異動」と掲載されてしまうと、いわゆる「ブラックリストに載った」ということになります。

CICに「異動」と載る条件は以下のように3つあります、これは今後のクレジットライフの為にも覚えておきましょう。

・返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

ちなみにクレジットカードを解約すれば、「31.終了状況」に完了と載り、クレジット情報右上の「保有期限」に支払い完了の解約から5年後の日付が載り、その日までデーターが保存されています。

そして次に③の「割賦販売法の登録内容」にはあなたが利用したローンがいくら残っているか?またクレジットカードの支払いで「リボ払い」を利用している時にもその残債の金額がここに載ります。

他のクレジットカード会社や信販会社は審査の際、あなたが既に持っているカードの利用限度枠を「極度額」で、あなたがリボ払いでいくら使っているかは「割賦残債額」で分かってしまいます。

次に④ですが、ここには「キャッシング」をしている時に「いくら借りたのか」その内容が載ります。

また②と④の最後に「終了状況」とありますがここに以下のような事が書かれていると、ブラックリストに載っているという状態ですので気をつけないといけません

| 項目名 | 内容 |

| 貸倒 | クレジット会社等が貸倒れとして処理したもの |

| 本人以外弁財 | お客様以外(保証人や保証会社など)から支払がされたもの |

| 法定免責 | 支払免除が法的に認められたもの(破産など) |

CICの「申込情報」は何が書いてある?

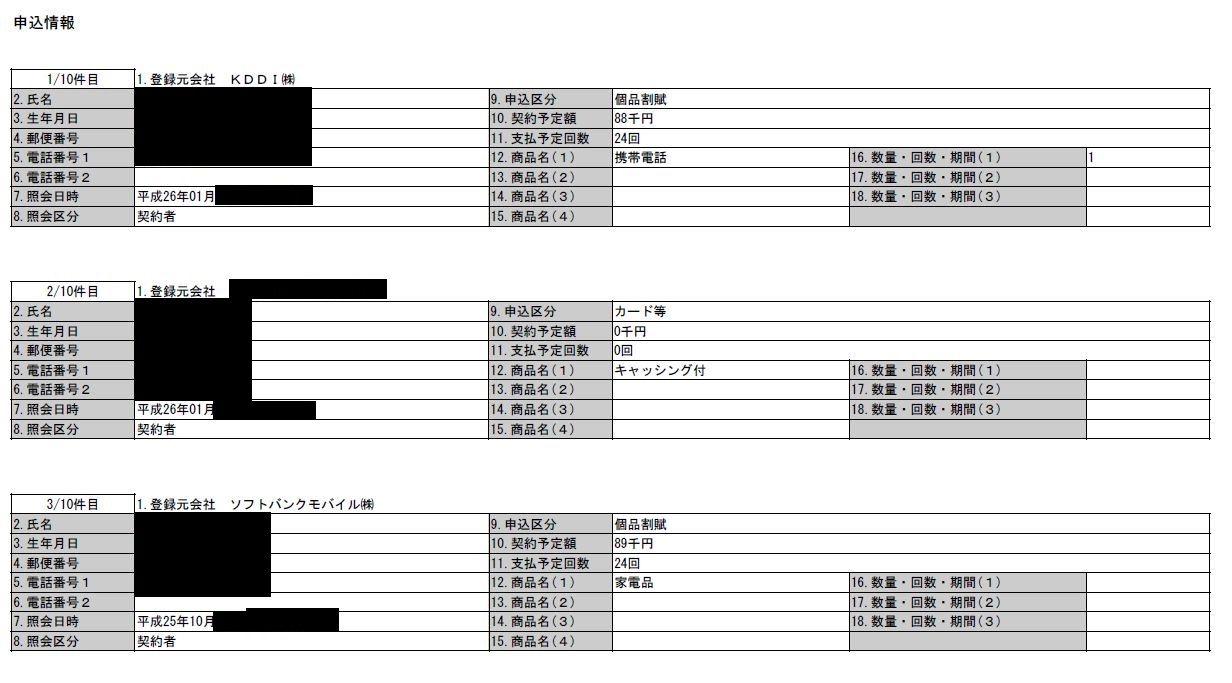

次にCICの申込情報には何が書いてあるのか実際の申込情報を見てみましょう。

あなたがクレジットカードや信販会社のローンなどの新規申込をすると、クレジットカード会社やローン会社はCICに載っている個人信用情報を確認し登録しないといけない事が法律で義務付けられています。

上記の申込記録は私の申込記録ですが、一番直近ではAUでiPhoneの分割審査を申し込んだ時の申込記録が残っており、その前はシティーカードに新規に申込をしたのでその記録です。

どこに申込をしたのかは「登録会社」を見れば分かります、ただ審査や途上与信をする側のクレジットカード会社や信販会社は「どこに申込をしたのか?」は分かりません。

あなたが「どこに申込をしたのか?」の情報以外、つまり以下の情報は審査をすれば他社にも分かります。

・申込者の氏名

・生年月日

・郵便番号

・電話番号

・照会日時(いつ申込したか)

・申込区分

クレジットカードは「カード」

ローンは「個品割賦」

住宅ローンは「住宅ローン」・契約予定額

ローンの場合はいくらの品物かが載る・支払い予定回数

ローンの場合は何回払いか?・商品名

ローンの場合は何を分割払いしたのか?

また、上記の情報は申込してから6ヶ月間残ります。

この事からクレジットカードを一気に申込をすると審査の段階で他社も一緒に申込してる事ががCICの申込情報で丸見えですので「多重申込」と判定されて審査に高確率で落ちます。

審査に通過すれば申込情報の後に「クレジット情報」が必ず作成されるはずですが、申込情報だけしか残っていない場合、他社から見ると「審査に落ちた」と分かってしまうのもポイントです。

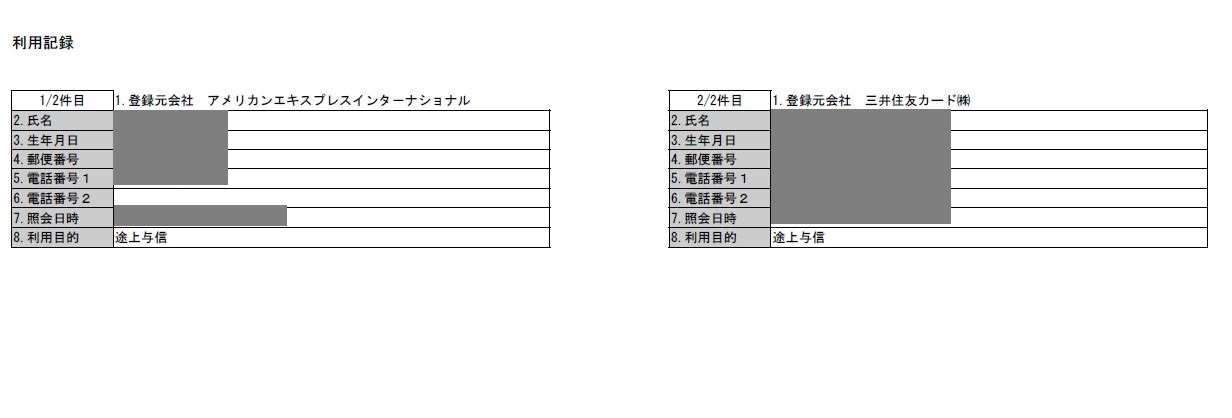

CICの利用記録には何が書いてある?

最後にCICの「利用記録」には何が書いてあるのでしょうか?

利用記録とはあなたが利用しているクレジットカード会社や信販会社が契約期間中にあなたの個人信用情報を確認しにきた記録のことを指します。

この記録はクレジットカード会社や信販会社が利用してから6ヶ月残ります。

実際のCICの利用記録は以下の通りで、私の個人信用情報を三井住友とアメックスが確認しにきています。(※この2社は楽天カードと同様、3ヶ月に一回の割合で途上与信をかけてきます)

要するにクレジットカード会社は他社の借り入れ状況(急に借り入れが増えてないか)や返済状況(他社に支払いの遅れがないか)を常に確認しているんです。

この事を「途上与信」といいます。

クレジットカードの審査は入会の時だけではないんですね。

また、この仕組みによって他社の利用状況によってはクレジットカードの利用限度枠の減少や利用停止もありえます。

このようにCICの信用開示報告書は大きく分けて3つから構成されており、自分の個人信用情報を確認することは難しいことではありません。

ソフトバンクによる個人信用情報の誤登録もあった事ですし、皆さんも定期的にご自分の信用情報を開示されて確認される事を強くお勧めします。