先日も記事として書きましたが、ソフトバンクモバイルは約6万件の携帯端末の分割払いをしているお客さまに対して入金していたのに未入金扱いで処理をしてしまい、個人信用情報機関であるCICへとJICC(日本信用情報機構)に「このお客さまは未入金」と掲載してしまっていたと発表しました。

要するにきちんと支払っていたにも関わらず、クレジットカード会社やローンを扱う信販会社が審査の際に参照する「ブラックリスト」に未入金と掲載していたわけです。

詳しくは以下の記事に書いてありますのでご覧下さい、今回の記事は以下の記事の補足となります。

今回皆さんにお伝えしたいのは、今回のソフトバンクの個人信用情報機関への誤登録が結局は自分で個人信用情報を開示して確認をしない事には安心できないと言うことです。

私がかつてクレジットカードのコールセンターで勤務していた時も「きちんと支払いをしているのに個人信用情報機関であるCICで開示をしたら未入金扱いになっていた」とクレームを受ける時がありました。

今回のソフトバンクに限らず個人信用情報機関へ入金状況を登録するのは、その業者のシステムであるため、このような事が起きる時には結構な規模で起こってしまいます。

そこでここが今回のお話の核心なのですが、システムで誤って膨大に誤登録されたものを訂正していくのはシステムなんです、膨大すぎて人間では出来ません。

ですから、個人信用情報機関に誤って登録された情報がきちんと訂正されたのか、個々のケースを目視確認はできていません。

要するに何が言いたいのかというと、業者が訂正したと言っても100%信用できないんです。

そもそも業者側の言い分として個人信用情報の訂正を目視確認出来ない理由は、まず第一に規模が膨大な事と、第二に「間違えて登録した」とは言っても、本人の同意なしに勝手に業者がお客さまの個人信用情報を確認することが出来ないからです。

私がクレジットカードのコールセンターで働いている時に同じように誤った個人信用情報が登録されたケースでクレームを受けた際の経験から言わせて頂きますと、まずは当然お客さまにお詫びします。

そしてそのお詫びの後にお客さまと個人信用情報の訂正を約束、その訂正の為にシステムを通じて訂正するわけですが、私の経験上、訂正しも何故か100人中に2~3人は正しく訂正が出来ておらず再度クレームが入るケースがありました。

これには本当に困りました、お客さまも激高されます。

そもそもの話しなんですが、システムが間違って登録していたのに、その訂正を完全にシステムにまかせている時点で???という問題なんですね。

だから、最終的には自分で個人信用情報を確認するしか安心できる方法がないんです。

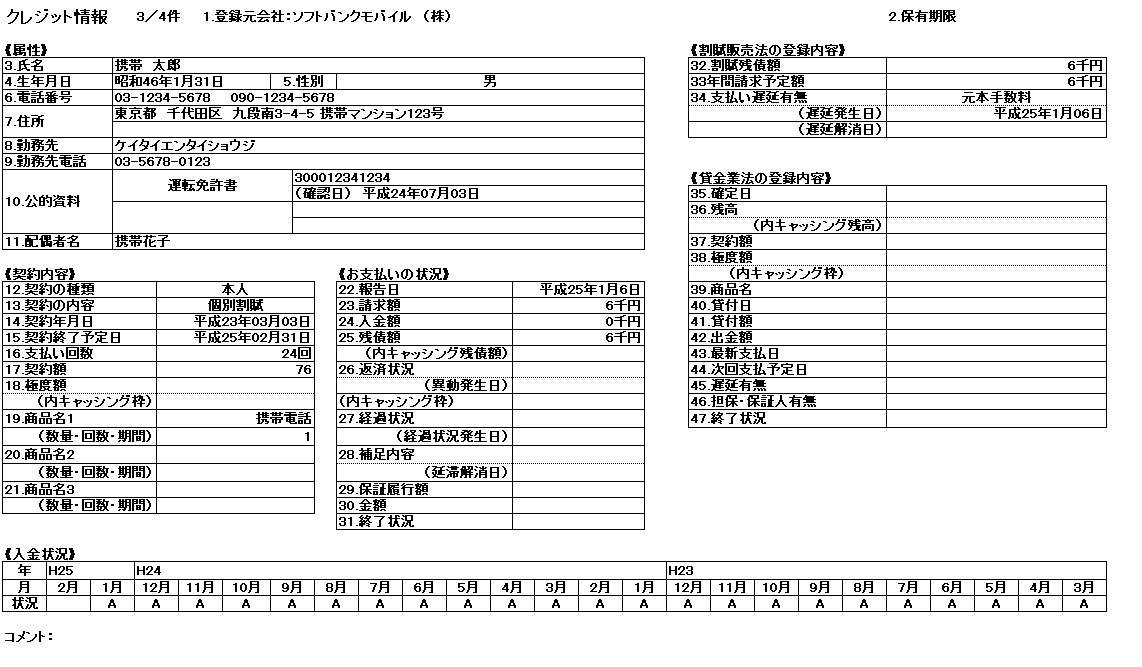

今回ソフトバンクモバイルは約6万件分を誤って未入金としてブラックリスト登録しており、その誤った登録をされた方の個人信用情報は以下のようになっていたと思われます。

【ソフトバンクモバイルの誤った個人信用情報の例】

※クリックで拡大します※

本当は正常入金の「$」が並んでないといけないのに、上記の個人信用情報機関のCICの例で言うと、延滞の事実である「A」がずらっと並んだ状態で、これではクレジットカードや住宅ローンの審査に通りません。

今回ソフトバンクモバイルは誤って登録した6万件の個人信用情報の情報を訂正済と発表しています。

しかし、ソフトバンクは責任を持って一件一件、正確に個人信用情報が訂正されたのを慎重に目視確認をしたのでしょうか?この点は非常に大事な事なのですが、それは絶対にしてません、というか仕組み上それは不可能なんです。

私は以前クレジットカードの審査に携わってた側の人間ですから個人信用情報の仕組みもよく分かってまし、6万件もの誤登録を「完全」に訂正できるなんて事がどれだけ無理な事か一般の方より分かってます、そしてその深刻さもよく分かります。

ですからソフトバンクで過去現在、携帯端末、スマートフォン(スマホ)の分割払いをした事のある方は全員、またご自分の個人信用情報を開示して確認しないといけません。

また、ソフトバンクで過去に一括払いを選択払いをしていた方も同様です。ドコモやauと違い、自分の知らないうち(よく説明されないまま)に「毎月0円の割賦契約」になってる可能性がソフトバンクにはありますし、実際に私の周りでも一括払い契約にしたはずなのに割賦契約になってるケースが見られます。ですので「自分は一括払いで買った、分割払いを選択してないから平気だ」とはソフトバンクの場合は安心できないんです。

もし誤った情報が訂正されておらず、そのまま放置されてるとクレジットカードや住宅ローンの審査に一切通りません。

ソフトバンクは携帯端末、スマートフォン(スマホ)の分割払いをした際に登録する個人信用情報機関はCICとJICC(日本信用情報機構)の2箇所です。

まずはクレジットカードの審査に直接影響の多いCICを開示しましょう、そしてCICに問題がなければ次にJICC(日本信用情報機構)も開示して確認しましょう。

JICC(日本信用情報機構)にはCICと違いインターネット開示や全国に複数の支店がないので、地方の方は郵送開示となりますが、ソフトバンクはドコモやauと違い個人信用情報をCICとJICCの2ヶ所の個人信用情報機関に登録しているので面倒くさいですが、仕方ありません。

自分の身を守る(情報を守る)というのはそういう事です。

くどいですが、ソフトバンクの「個人信用情報を訂正しました」という言葉を100%信じてはいけません。

これはソフトバンクの批判をしているのはなく個人信用情報の仕組み上、今回のように大規模に個人信用情報が誤登録された場合、正確に訂正されたのか確認するには自分で個人信用情報を開示をする以外に絶対に方法はないと私の過去のクレジットカード業務の経験から嫌というほど知っているからです。

最後にCICやJICC(日本信用情報機構)の開示の仕方は以下の過去記事に載っていますので参考にしながら、ソフトバンクユーザーはCICにまず走って必ず確認をして下さい。